市場似乎處於過渡階段,從熊市後期開始走向牛市初期。

比特幣價格在劇烈波動一個月之後,目前的價格保持在幾大持有者群體的鏈上基礎成本之上。這導致大部分BTC 持有者處於未實現盈利狀態,並暗示宏觀市場趨勢正在轉變。

儘管比特幣價格回調至每週低點2.26 萬美元,跌幅為6.2%,但大部分持有者現在仍處於未實現盈利狀態,幾個鏈上宏觀指標表明市場趨勢可能正在轉變。

本文,我們將從近期對市場價格上漲作出反應的支出活動角度出發,來探討這一點,同時考慮到比特幣市場的橫截面研究,通過最近的市場活動以衡量不斷變化的宏觀趨勢。我們還將探尋拋售的收入是否開始超過HODLing 的機會成本(以及我們如何識別),隨著資本開始易手,我們將探索長期參與者和新參與者之間的關係。

圖片

圖1:1月31日-2月6日價格-比特幣

市場總體恢復盈利狀態

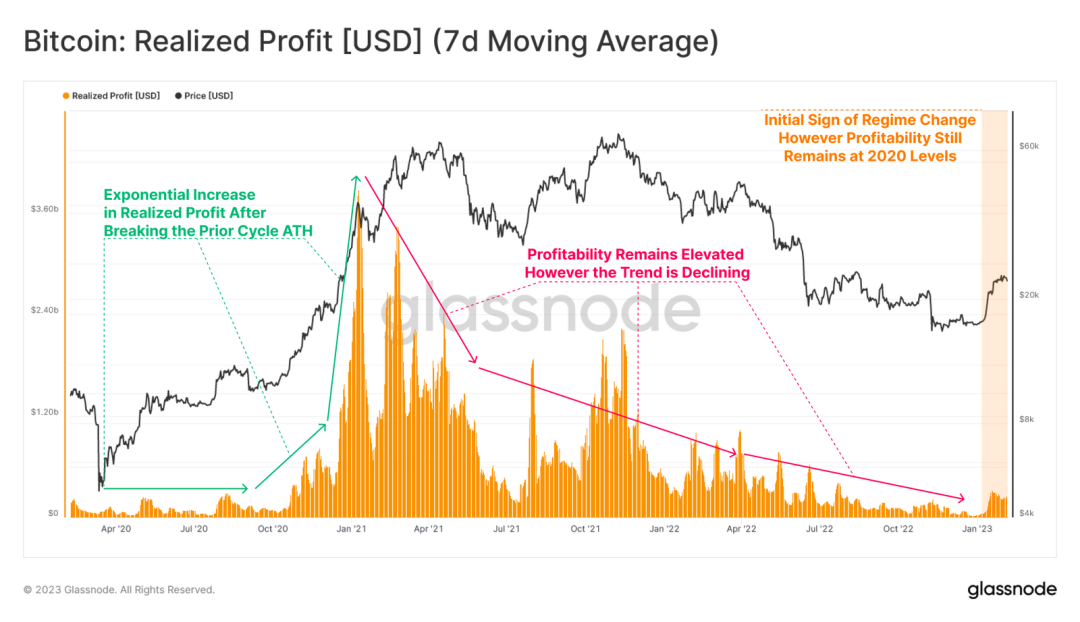

我們將從最近一個週期中市場鎖定的已實現利潤進行分析。可以看到2020 年10 月之後,由於非常規的貨幣政策,獲利回吐行為激增。自2021 年1 月達到峰值後,這種情況急劇減少,獲利回吐行為在接下來的兩年內恢復到2020 年水平。

不難看出最近價格走勢導致了已實現利潤的回升。但是與整個2021-22 週期的繁榮相比仍屬於蠅頭小利。

圖片

圖片

圖2:已實現利潤(7天移動平均)-比特幣

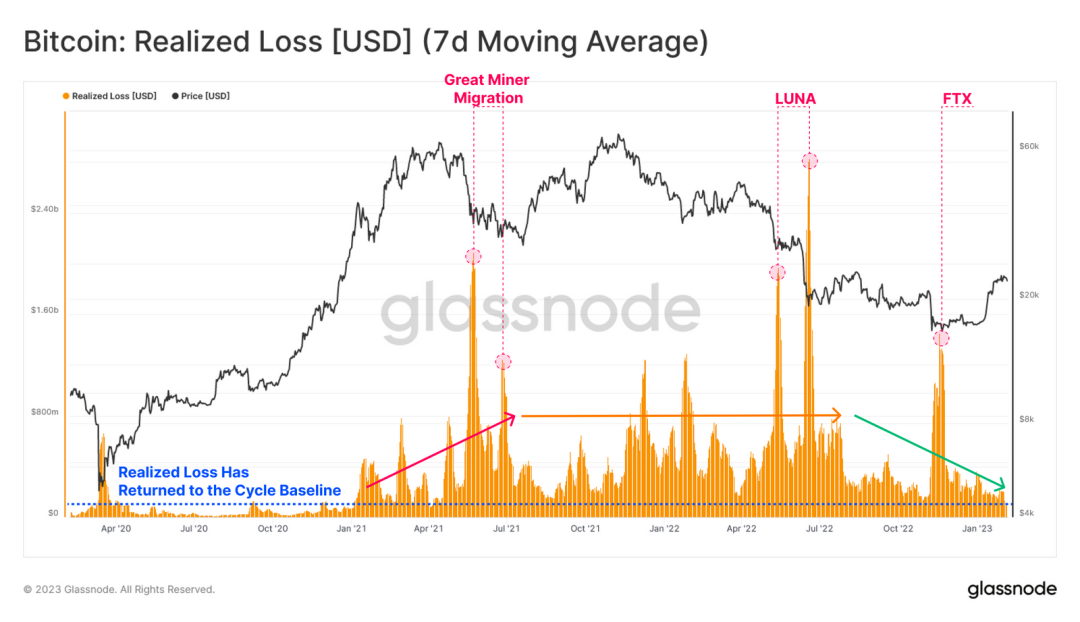

同一周期內,已實現虧損在2021 年1 月之後開始擴大,並在2021 年5 月的拋售中達到初始峰值。

然而,可以看出,目前的已實現虧損水平已下降至約2 億美元/天的周期基線。如果不再發生大規模的拋售事件(例如LUNA/FTX),總體虧損情況是收縮的。

圖片

圖片

圖3:已實現虧損(7天移動平均)-比特幣

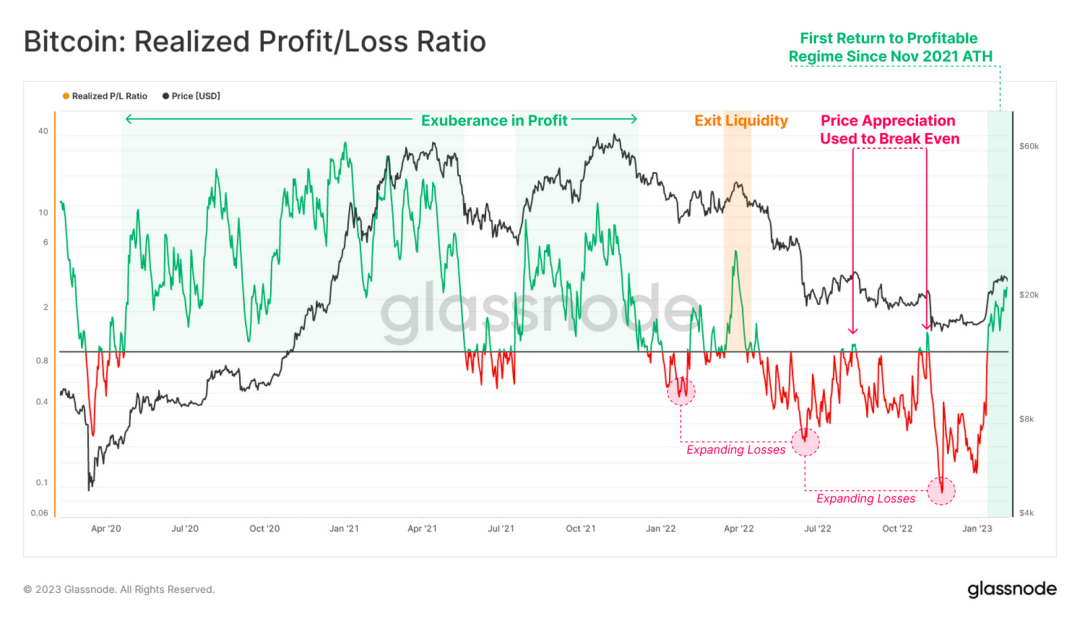

通過計算已實現利潤和虧損之間的比率,我們可以確定兩者之間主導地位的結構性變化。 2021 年11 月ATH 之後價格走勢崩盤,虧損狀態主導了整個市場,將已實現盈虧比推低至1.0以下,並且隨著之後價格持續走低,虧損的嚴重程度不斷增加。

然而,我們還觀察到了自2022 年4 月拋售以來的第一個持續盈利期,這是市場開始向盈利狀態轉變的初步跡象。

PS:已實現盈虧率(7D-EMA)回落至1.0 以下將表明已實現虧損大幅增加,表明基礎成本較高的持有者拋售行為增加。

圖片

圖片

圖4:已實現盈虧比-比特幣

比特幣賣方風險比率是我們可以用來比較總已實現利潤和損失佔已實現上限(網絡估值的一種衡量標準)的百分比的指標。

從這個角度來看,與資產規模相比,已實現損益的總和相對較小。這表明總體來說拋售規模其實微不足道,特別是相對於牛市期間經歷的繁榮和FTX 拋售事件而言。

總體而言,大多數流通中的比特幣的基礎成本相對接近當前現貨價格。

圖片

圖片

圖5:比特幣賣方風險比率

比特幣市場復甦

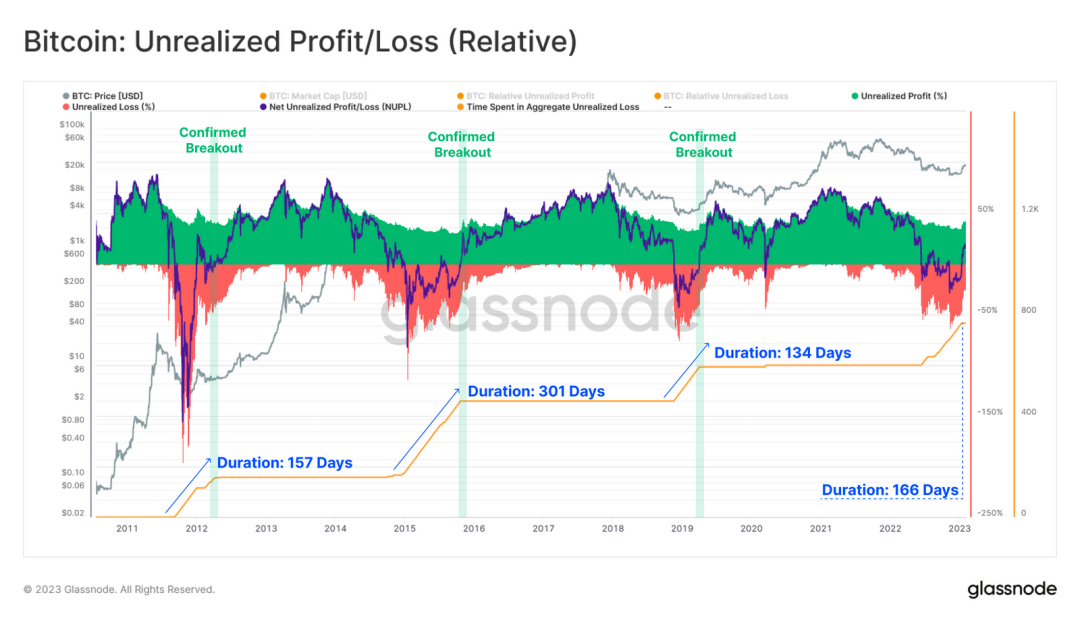

淨未實現損益比(NUPL)顯示,最近的反彈已經使比特幣的現貨價格高於普遍市場的平均收購價格。這使市場重新回到未實現盈利的狀態,大部分持有者又回到了健康的財務狀態。

通過比較過去所有熊市中NUPL 呈負值的持續時間,我們觀察到當前週期持續時間為166 天,與2011-12年的157 天和2018-19年的134 天較為相似。 2015-16 年熊市持續時間最長,未實現虧損的持續時間幾乎是第二名2022-23 年周期的兩倍。

圖片

圖片

圖6:未實現損益比-比特幣

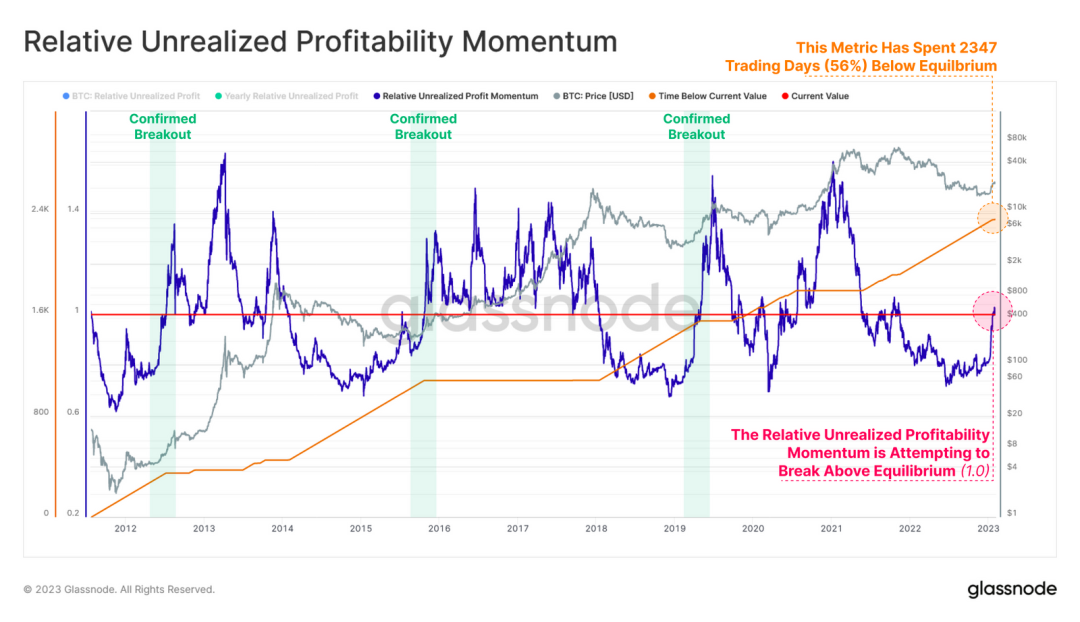

未實現利潤總額與其年度平均值之間的比率可以為正在復甦的市場提供可靠的宏觀指標。

最近價格走勢的飆升已經超過了幾個鏈上基礎成本模型,比特幣市場財務狀況明顯改善。這一動量指標目前正接近平衡轉折點,與2015 年和2018 年熊市末期的市場復甦情況相似。

從歷史上看,該平衡點的突破與宏觀市場結構的轉變同時發生。在主要的幾次熊市中,低於這個平衡點的持續時間長度是相似的。

圖片

圖片

圖7:相對未實現盈利趨勢

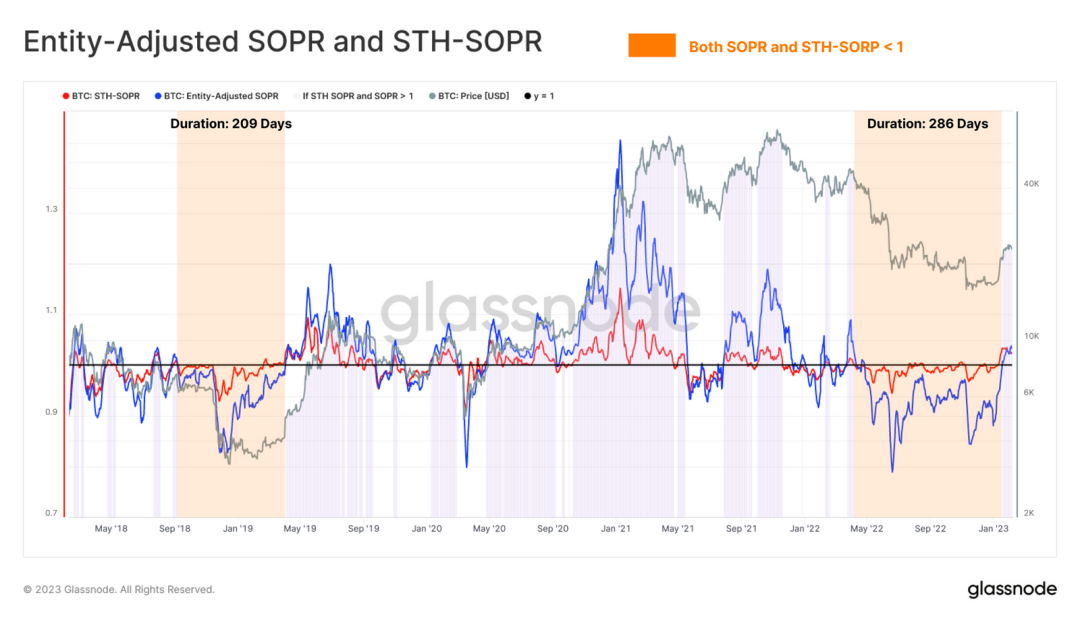

SOPR(收益支出利潤率,反映了所有在鏈上流通的比特幣的已實現盈虧程度)指標的變體可用於檢查在任何給定日期由各種持有者群體鎖定的總利潤倍數。

可以看出,目前短期持有者SOPR(紅色)在1.0 以上的值持續交易,自2022 年3 月以來首次獲利回吐。這表明最近幾個月有大量比特幣以較低的價格交易。

市場總體(藍色),在經歷了長期的嚴重虧損後復蘇,恢復了盈利。

圖片

圖片

圖8:實體調整後的SOPR和STH SOPR

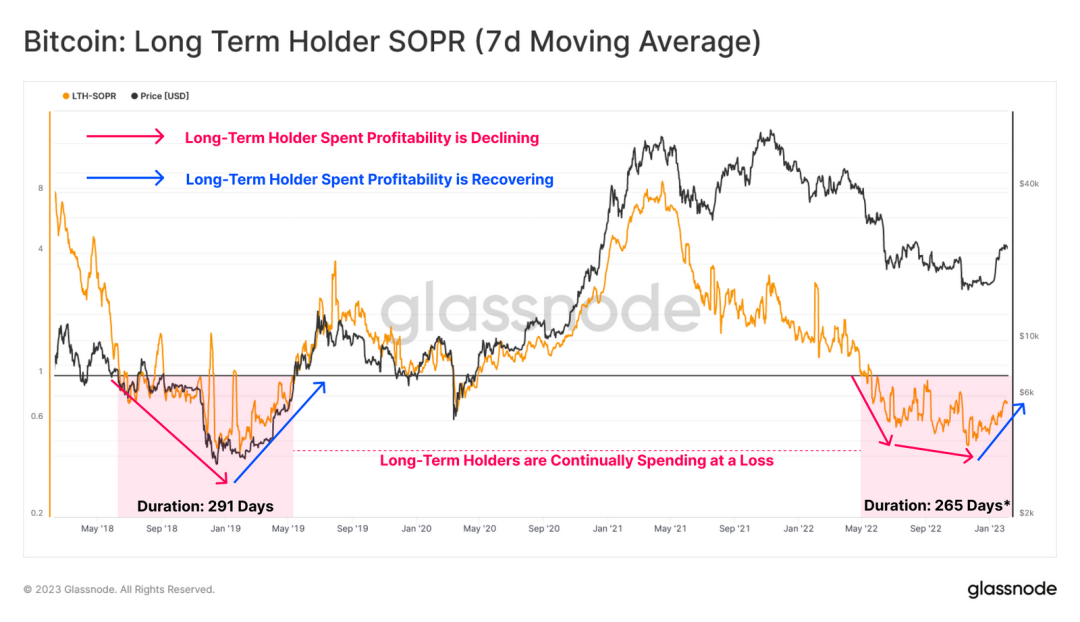

通過評估長期持有者LTH 群體,我們可以觀察到自LUNA 崩盤以來的持續虧損態勢。儘管這一群體在過去9 個月中持續虧損,但已有復甦的初步跡象,LTH-SOPR 的潛在上升趨勢開始形成。

圖片

圖片

圖9:LTH-SOPR(7天移動平均)

主要持有者群體發生變動

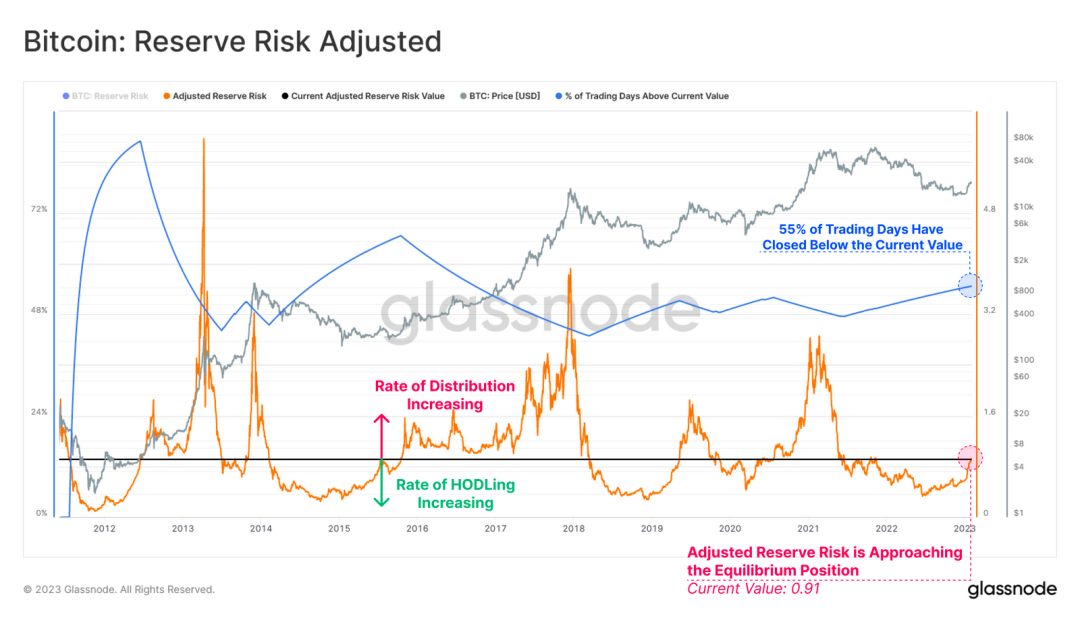

實體調整後的儲備風險指標可用於描繪HODLer 類的行為。這個週期性指標量化了所有拋售行為支出與長期未流通的比特幣的實際支出之間的平衡。

- 該指標越高表示價格和HODLer 支出都在增加。

- 該指標越低表明價格和HODLer 支出都在下降。

目前該指標不斷接近其平衡位置,這表明HODLing 的機會成本正在降低,而拋售的動機正在增加。

從歷史上看,先前突破該均衡位置表示了市場趨勢從HODLing趨勢過渡到已實現利潤不斷增加的趨勢,以及比特幣持有者類型從早起熊市累積者轉向較新的參與者。

圖片

圖片

圖10:實體調整後的儲備風險指標

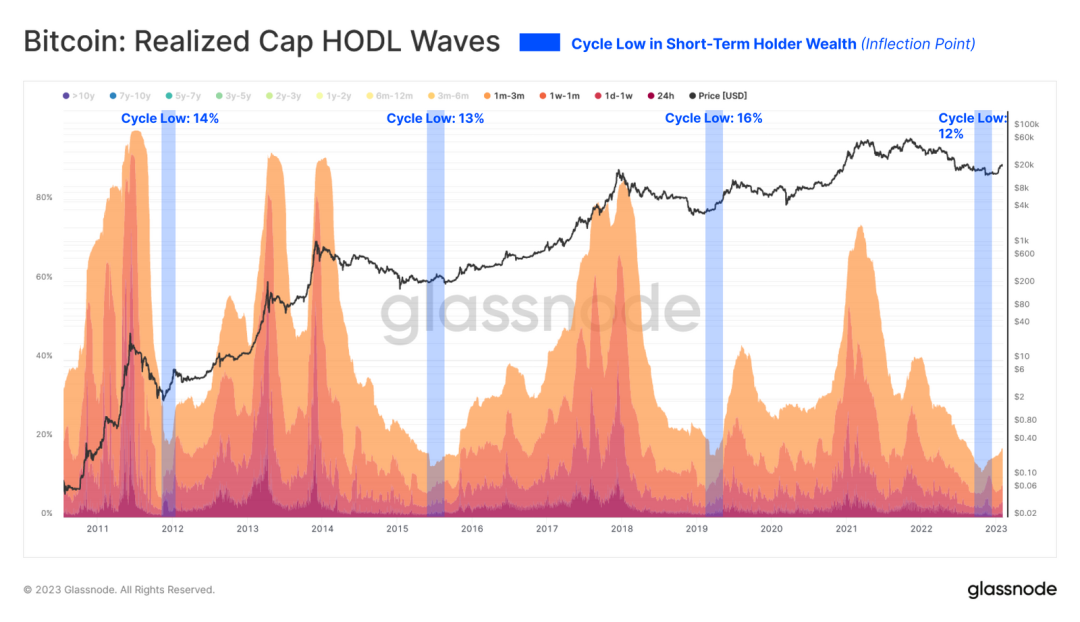

我們可以通過檢查Realized Cap HODL Waves這一指標來增加資本轉移理論的說服力。在這裡,我們研究了持有3 個月或更短時間的比特幣,並記錄了兩個關鍵觀察結果:

- 新持有者持有的比特幣比例正在增加,儘管幅度很小。由於交易不是單方面行為,這表明比特幣必須從早起持有者轉移到新持有者。

- 這個拐點的深度非常符合歷史先例。

圖片

圖片

圖11:Realized Cap HODL Waves

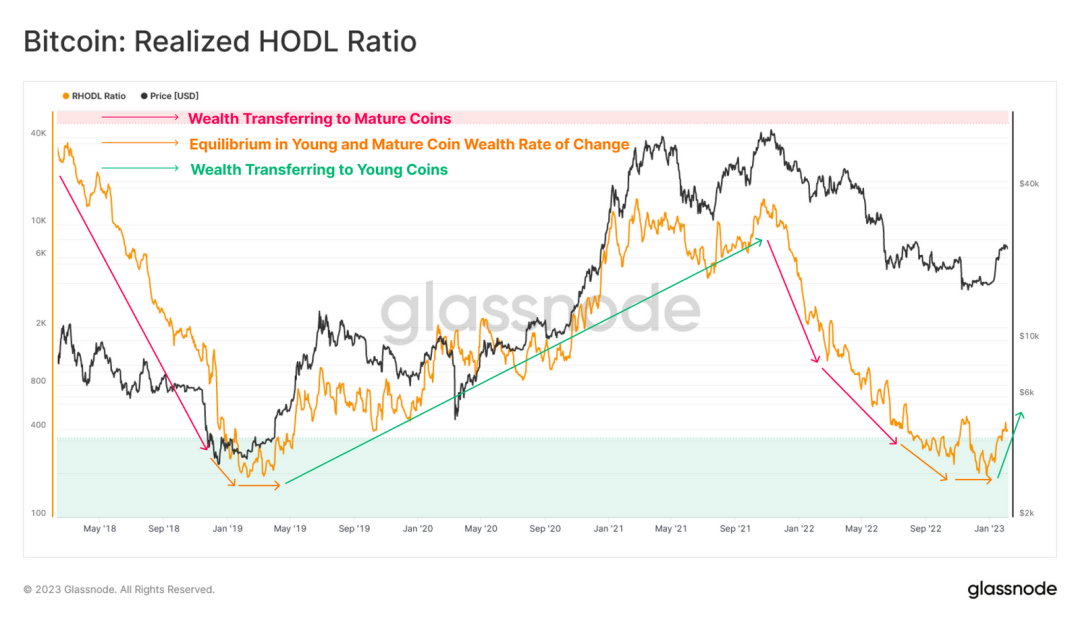

隨後,我們可以使用Realized HODL Ratio 來進一步補充上述觀察結果。該指標比較了被持有1 周和被持有1-2年的比特幣之間的價值,繪製了宏觀趨勢。

- 較高的數值表明新買家和投機者持有的財富不成比例。

- 較低的數值表明長期、較高信念的HODLer持有的財富不成比例。

在評估Realized HODL Ratio 時,變化率和變動趨勢通常比絕對值更重要。目前,我們正在見證一個弧形的圓底形狀的形成,表明比特幣財富正在淨轉移,趨勢開始轉向上行。

圖片

圖片

圖12:Realized HODL Ratio

以此為背景,我們可以引入RHODL 比率的新變體,它將同一周期長期持有人(持有6個月-2年)的財富與最新的短期持有人(持有1天-3個月) 的財富進行比較。這旨在評估跨週期過渡的資本循環轉折點。

長期持有者的比特幣只能通過持有時間更長,或者通過出售比特幣,完全重置比特幣的被持有時間,才能脫離該群體。目前,我們可以看到RHODL 比率變體出現了一個大而尖銳的拐點,這表明資本從上一個週期的長期持有者轉移到新的買家群體發生了重大而突然的轉換。

這種市場現像在之前的熊市中驚人地一致,資本的突然轉移表明市場特徵和結構發生了重大變化。

圖片

圖片

圖13:RHODL 比率-長期持有者和短期持有者

市場正處於過渡階段

在經歷了一個漫長而野蠻的熊市,並受到連續的去槓桿化事件的影響後,有跡象表明,現在很有可能處於熊市末期,並且正在進行轉向牛市的周期性轉變。通常這種時期也會表現為總損益主導地位的急劇變化,這種變化似乎正在發生。

然而,無論是從持續時間的角度還是從已實現損益的相對規模來看,這種趨勢仍然很微弱。在過去12 個月中,資本從長期持有人持續向短期持有人轉移。這很好地反映了在短期持有人從長期持有人那裡購買比特幣,長期持有者則繼續拋售比特幣(通常處於虧損狀態)。

市場似乎處於過渡階段,從熊市後期開始走向牛市初期。以歷史為導向,道阻且長。這些過渡時期的歷史特徵是宏觀橫盤市場延長,局部雙向波動頻發。

文章來源:https://insights.glassnode.com

原文作者:UkuriaOC, Glassnode

原文鏈接:

https://insights.glassnode.com/the-week-onchain-week-06-2023/

展開全文打開碳鏈價值APP 查看更多精彩資訊