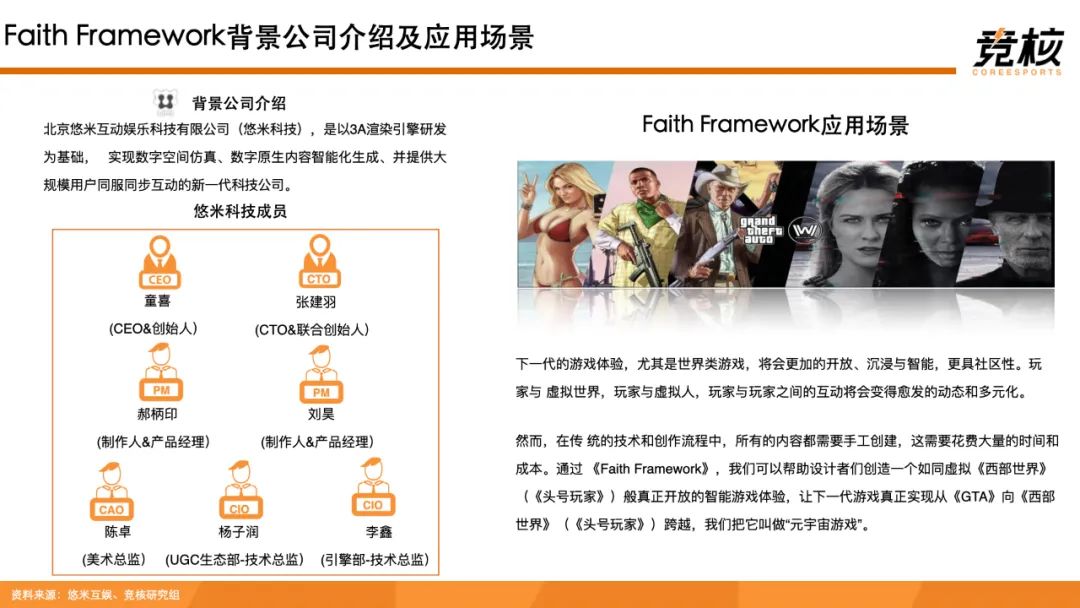

3D資產生成是重點。

來源:競核

作者:朱濤偉

核心觀點:

《71頁深度:遊戲技術力革命,騰網米擁抱AIGC時代》報告著重分析遊戲產業應如何客觀看待、加速落地AIGC;遊戲AIGC終極彼岸在何方;AI新浪潮可能會催生的新商業模式;東西方AIGC衝擊波對各自遊戲產業鏈產生了哪些影響:

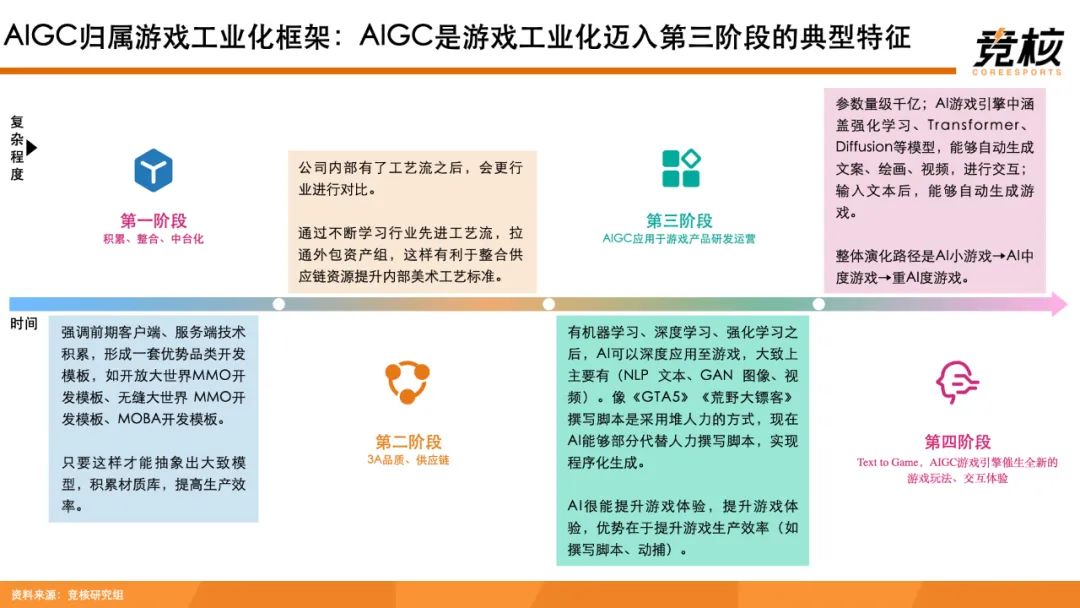

1、AIGC是遊戲工業化進入到第三階段的典型特徵

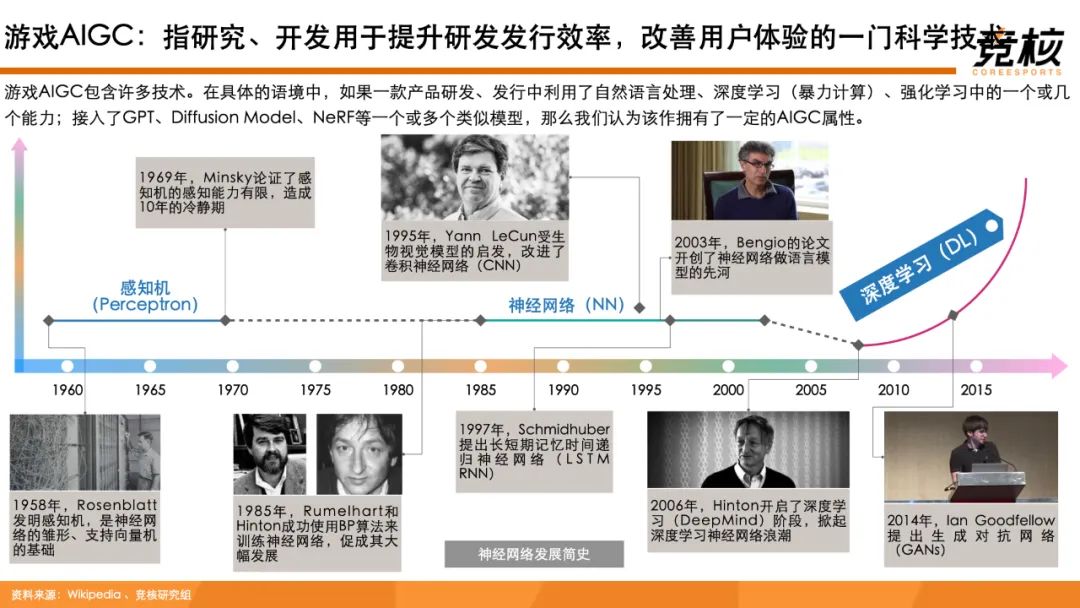

我們維持已有判斷,認為AIGC是遊戲工業化進入到第三階段的典型特徵。大致上,遊戲工業化分別為四大階段:第一階段、積累、整合、中台化;第二階段、3A品質、供應鏈;第三階段、AIGC應用於遊戲產品研發運營;第四階段、Text to Game,AIGC遊戲引擎催生全新的遊戲玩法、交互體驗。

我們認為,當下及不遠的將來,AIGC無法推動中國遊戲廠商赶超西方老牌遊戲廠商。最直觀的效果是提升遊戲工業化水準。

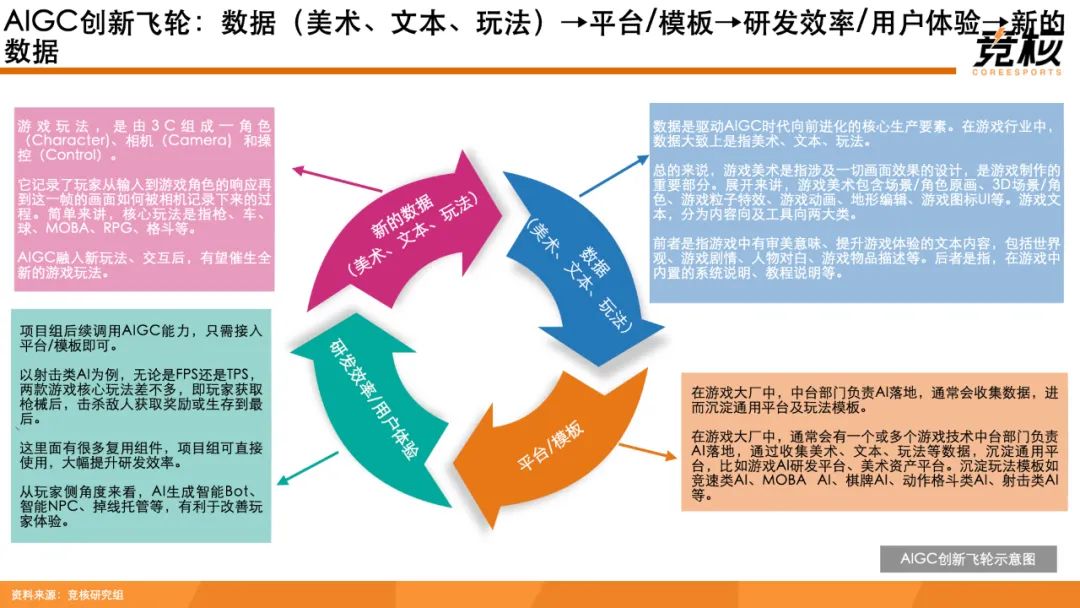

2、遊戲變革奇點在於融合玩法、交互,終極目標是一站式生成遊戲

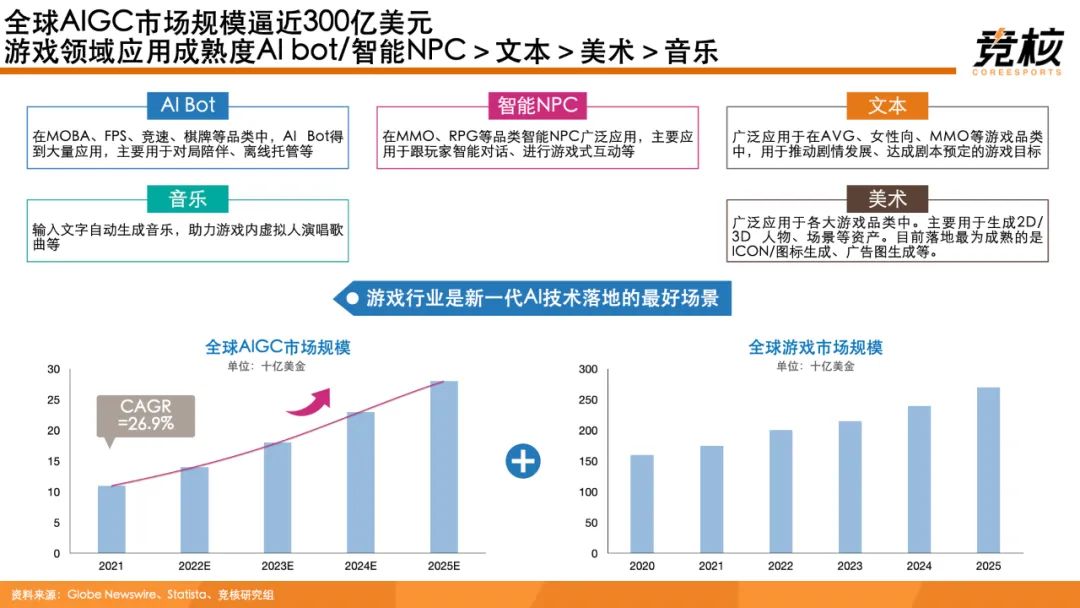

AIGC之於遊戲變革奇點在於融合玩法、交互,終極目標是一站式生成遊戲(Text to Game )。當前AIGC之於遊戲,提效多體現在美術圖標、角色對話、文案等單一環節,理想情況是提升現有流程效率10%-20%。

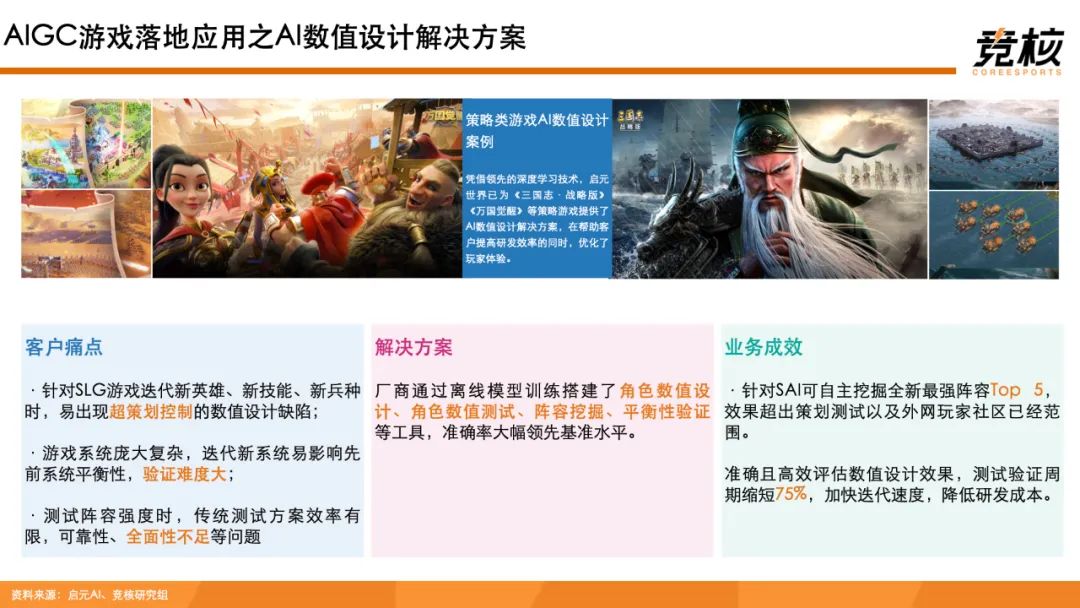

眼下,AIGC在研發運營環節呈現出點狀式、非連續性、弱聯結等特性。像對戰、數值、劇情等領域,AIGC落地遊戲已經相對成熟。遊戲大廠內部,已擁有對應平台及模板;中型遊戲公司,通過投資等形式,已綁定市場上優質創業公司;市場上頭部初創AIGC公司,已形成部分領域較為完善的解決方案,服務於中型遊戲公司。

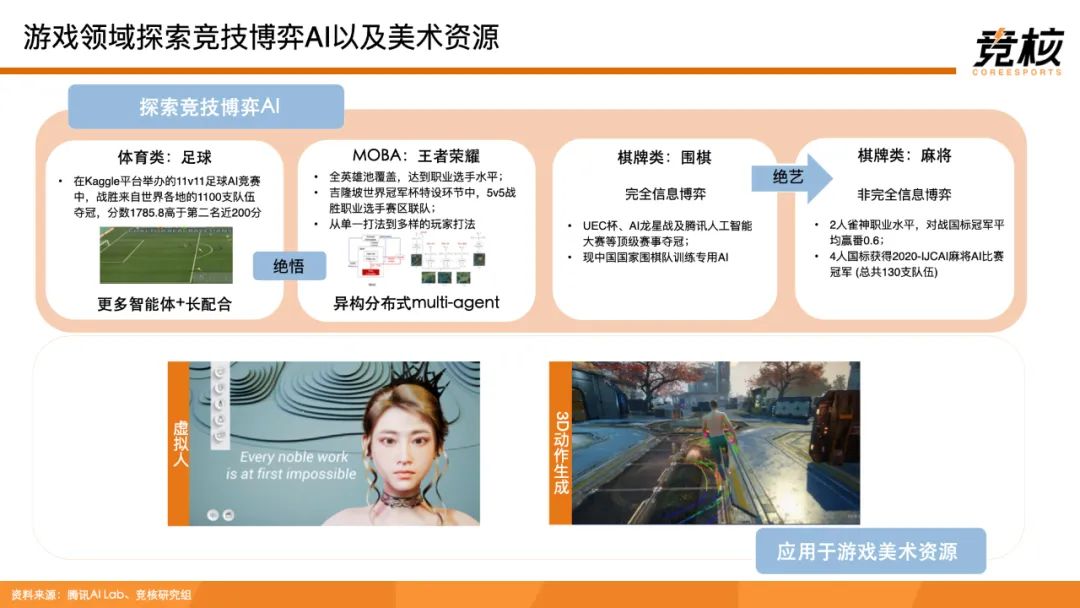

像引擎、運營數據系統、美術等環節,當前大中型遊戲廠商均處於嘗試階段,應用落地局限於優化引擎代碼、提昇運營數據系統效能以及輔助概念原畫設計、圖標生成等。在文案、素材生成等環節,當前應用僅是輔助參考,尚未落地到研發運營管線中。

3、落地生產管線,需解決有效數據生產、標記不足,模型訓練成本高等難題

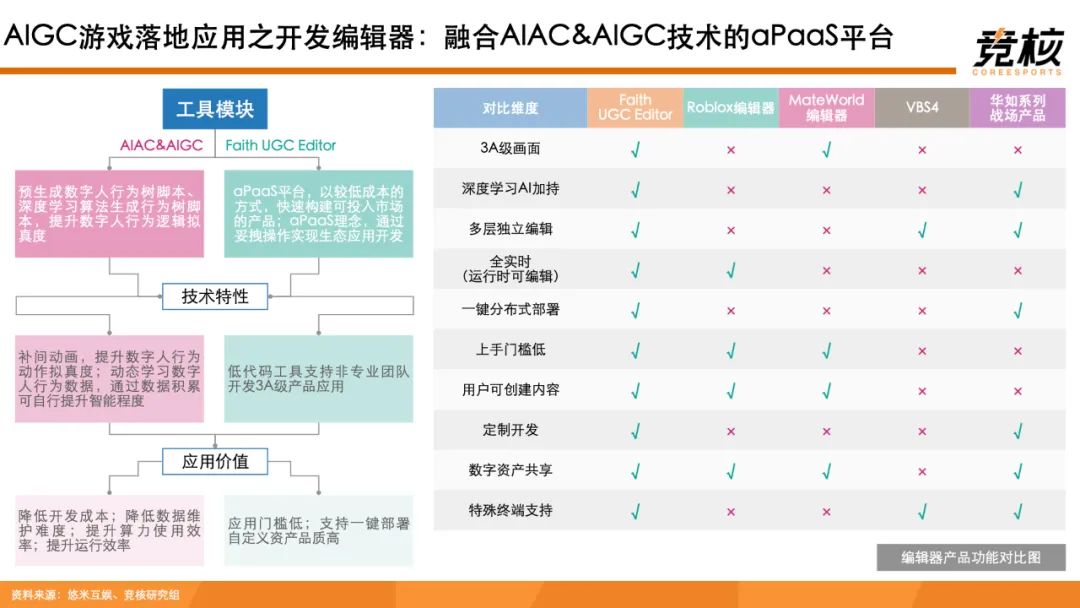

AIGC要想全方位落地研發運營生產管線中,需要解決有效數據生產、標記不足,解決方案通用性不高,一次性訓練模型成本過高,遊戲數據私密性等難題。以遊戲開發過程中耗時、耗人最多的3D資產數據庫為例,鮮見億級別規模,這導致當前文字生成3D資產還處於早期階段。

現階段中間態解決方案是,美術畫出結構化圖形,通過程序化建模的方式搭建3D資產。我們認為,文字生成2D資產未來一兩年將變得比較成熟;文字生成3D資產,還需要五年多時間。

4、3D資產生成是重點,各大業務重點不一,打法不一

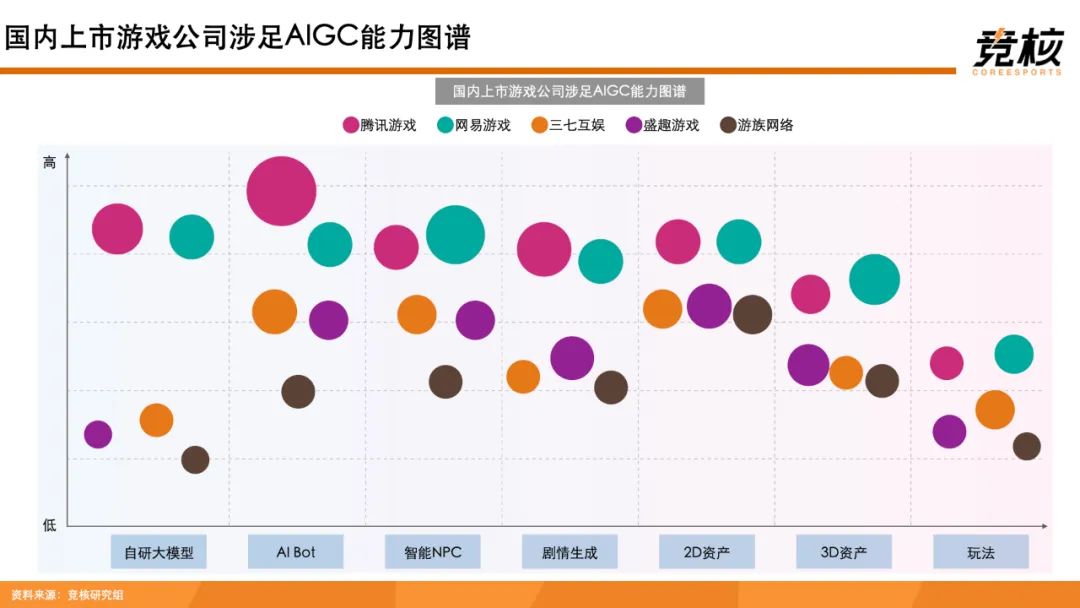

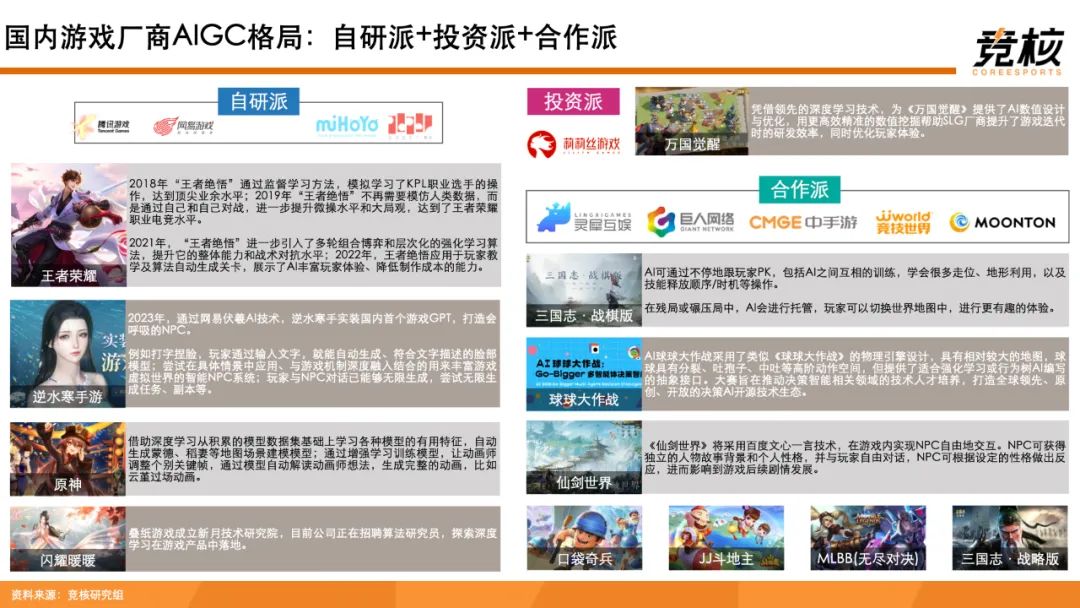

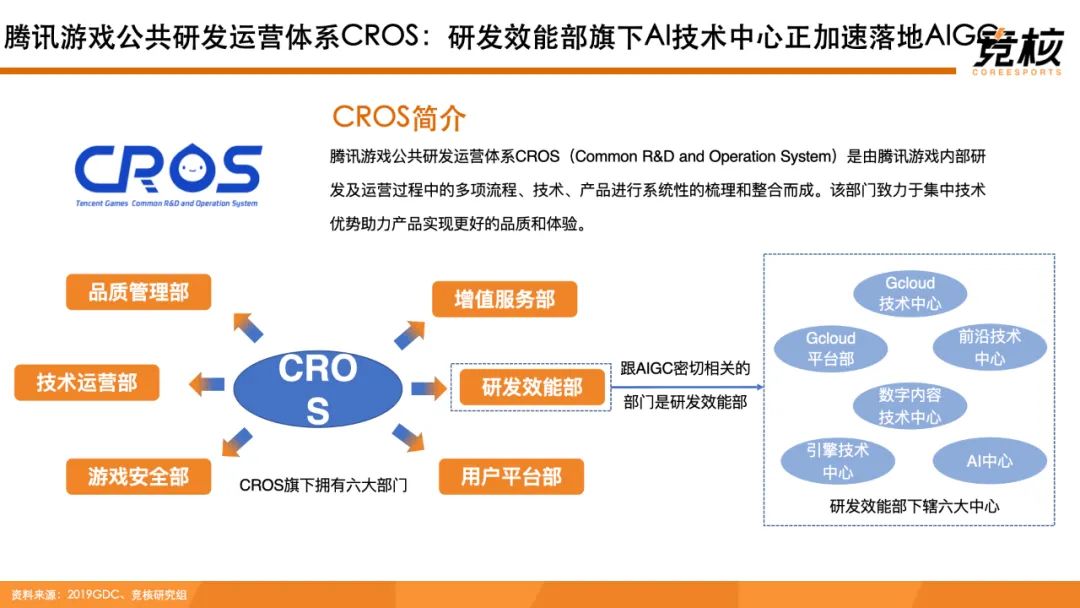

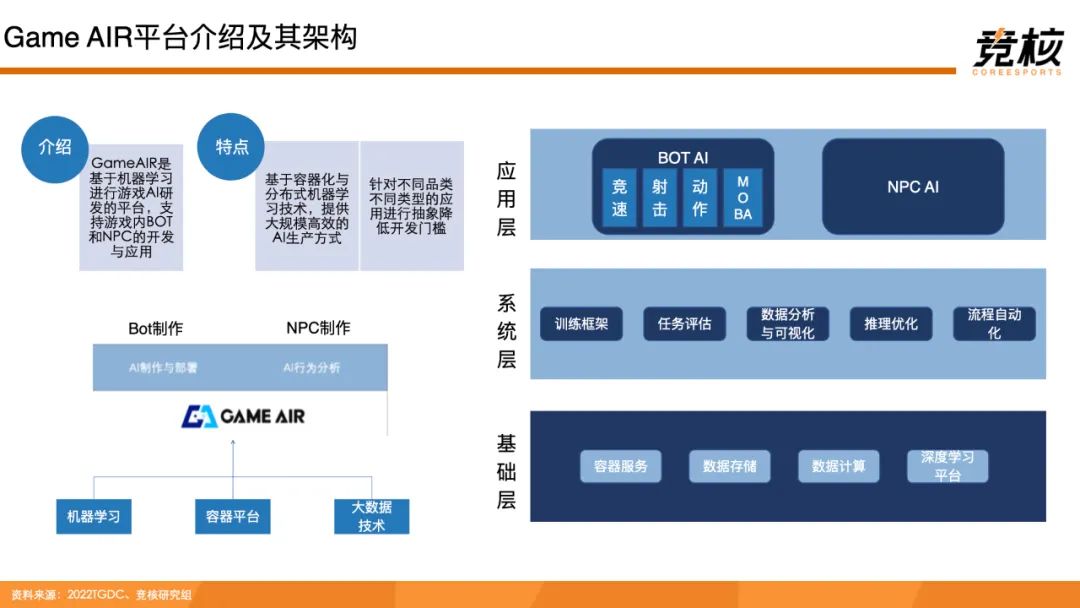

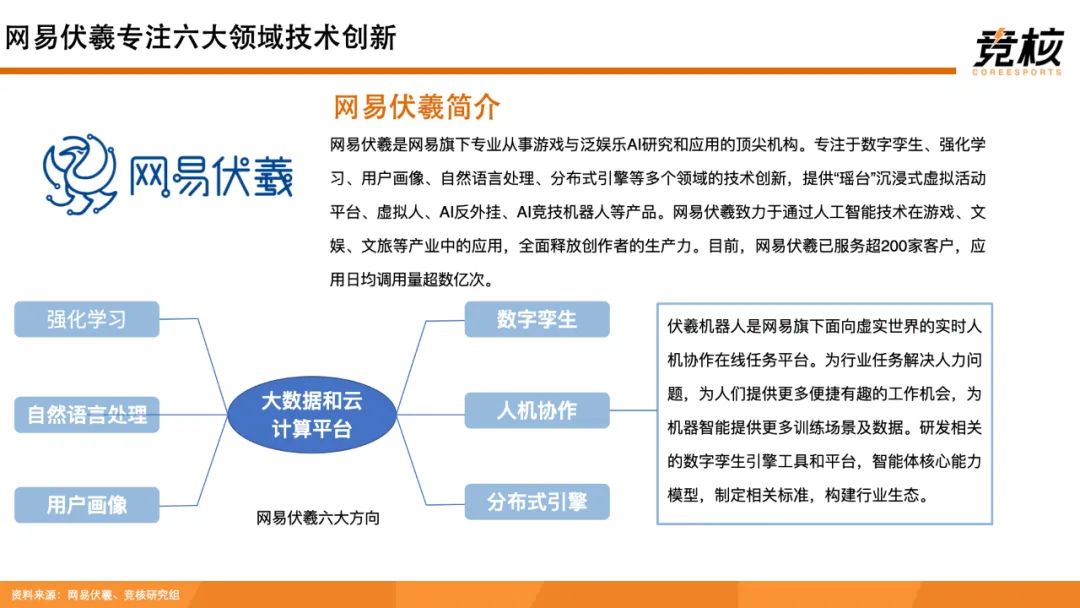

國內頭部遊戲廠商大多自己組建AI中台部門(如騰訊CDG AI Lab\騰訊IEG Cros;天美/光子技術中心;網易伏羲、互娛AI Lab;米哈遊逆熵研究院等)。它們落地AIGC邏輯是,針對研發流程中耗人工/時間較多的環節,利用AIGC提升研發效率、用戶體驗。

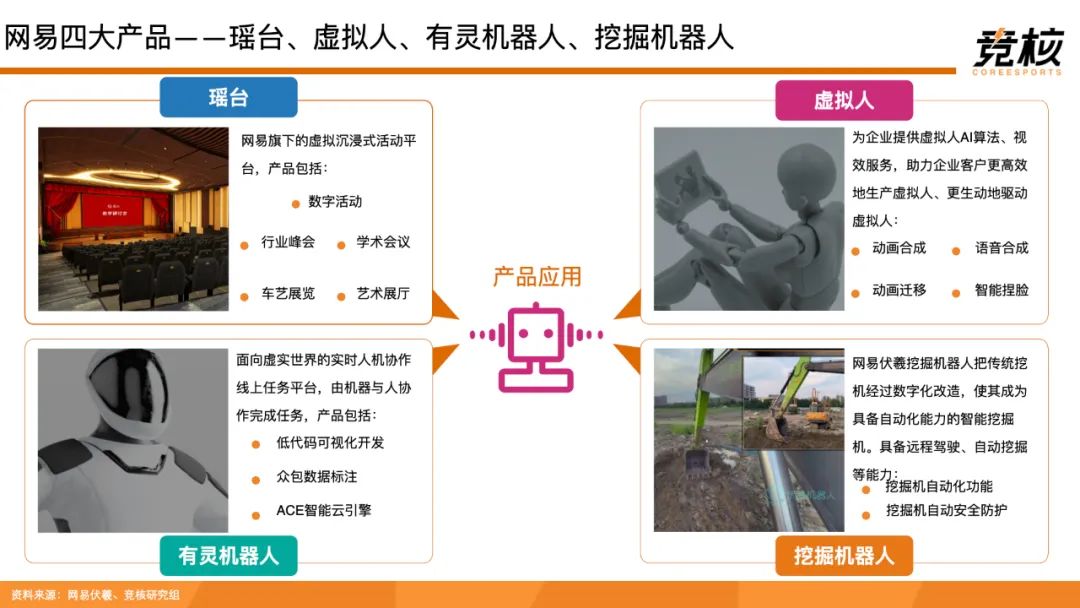

2023年,騰訊、網易、米哈遊三家廠商AIGC落地共通點是自動生產3D資產;區別點是,騰訊遊戲會分出部分精力在動畫生成方面;網易遊戲會重點深耕人機協作,輻射至工程機械領域;米哈遊會重點落地鹿鳴AI,打造強智能數字人。

5、調用量、訓練模型費是主流,商業模式待變革

當前AIGC創企商業模式多為API調用量(1元/AI/天)+一次性訓練模型費用(百萬級別)。目前,已有企業開始探索跟遊戲產品分流水模式。結合我們產業鏈調查,我們認為未來較長一段時間內AIGC創企商業模式仍然是前兩者。要想實現跟遊戲產品分流水,取決於遊戲產品所處生命週期;流水體量;AIGC提升遊戲變現效率(>30%)。

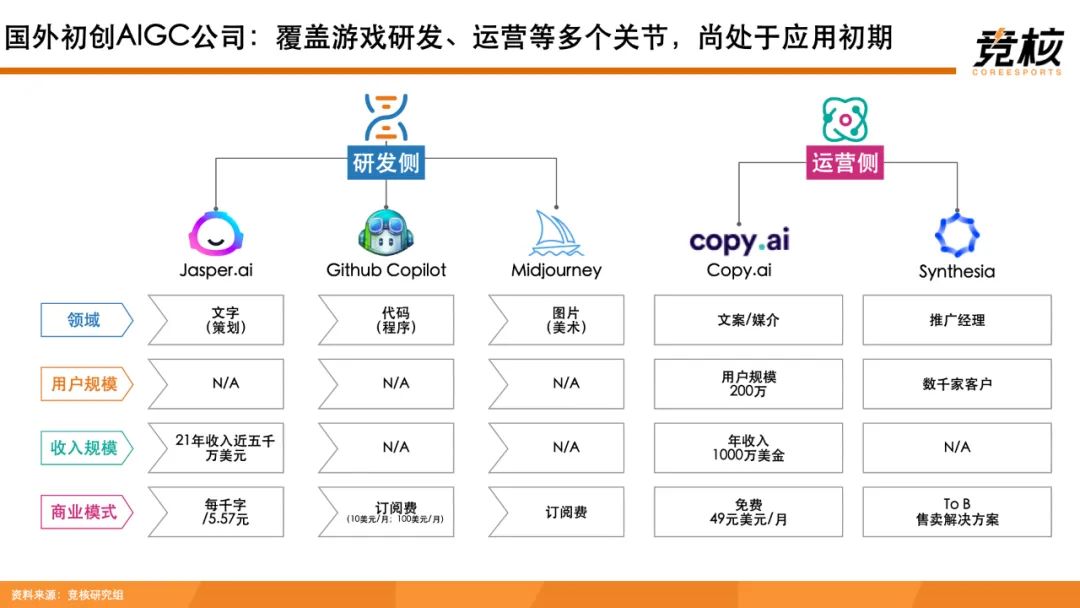

6、國內外遊戲垂直AIGC創企打法迥異,產業土壤決定生態圈

國內、海外AIGC(遊戲向)浪潮發展趨勢存在明顯不同:海外市場已出現面向音頻、2D/3D資產、材質、AI Bot、對話等垂直領域的創業遊戲AI公司;國內市場創業公司多聚焦於AI bot、智能NPC。未來,中國市場大概率不會出現針對細分遊戲模塊的初創公司。

原因在於,海外遊戲市場工業化相對成熟,資產、美術、策劃外包公司已初具規模,擁有正循環的商業模式。創業遊戲AI公司,可跟上述細分領域公司合作,間接地服務遊戲公司。反觀國內游戲市場,工業化尚不成熟,未能在細分領域孵化出頭部公司。

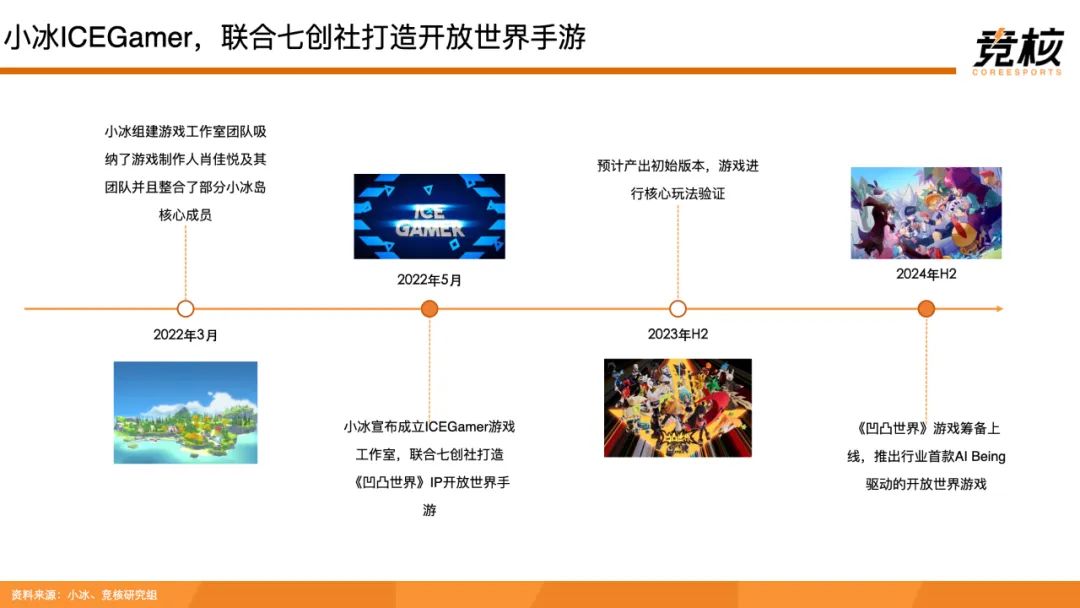

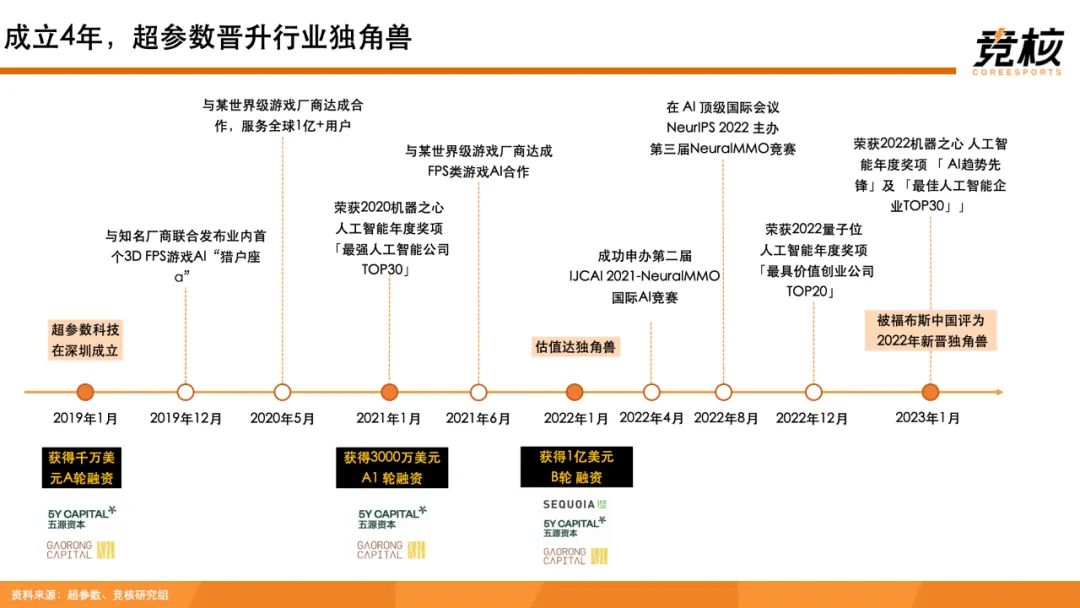

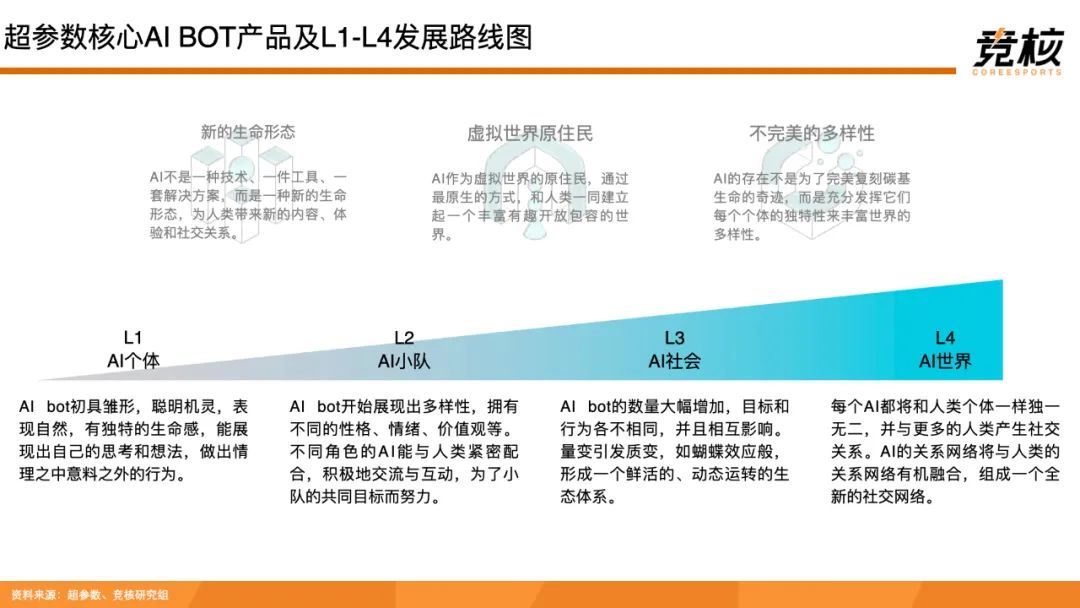

此外,國內AI公司如小冰、超參數、啟元世界、行者AI等,它們早已經佈局遊戲領域。他們能直接觸達遊戲公司,提供服務。鑑於缺失垂直細分領域遊戲公司以及AI公司佈局遊戲領域擠占了市場,因此本輪AIGC熱潮無法推動新一批初創遊戲AI公司崛起。

具體報告

展開全文打開碳鏈價值APP 查看更多精彩資訊