原文作者:Joseph Politano

原文編譯:Block unicorn

儘管簽名銀行(Signature Bank)的失敗並未受到足夠的關注,但它仍是美國歷史上第三大破產案例。那麼,究竟是什麼導致了這家紐約頂級加密銀行的破產呢?

在3 月12 日(星期日),美國監管機構採取行動,阻止了美國銀行體系中正在醞釀的危機。他們決定讓已經破產的矽谷銀行(SVB)的存款人得到全額賠付,同時宣布關閉總部位於紐約的簽名銀行,並讓其存款人得到全額賠付。與硅谷銀行相比,簽名銀行規模較小,而且很快被星標銀行收購,這意味著該機構的失敗並沒有引起太多關注。但簽名銀行的崩潰本身值得分析——如果沒有SVB,它本將成為美國歷史上第二大破產銀行,甚至比1984 年的大陸伊利諾伊銀行破產還要大。

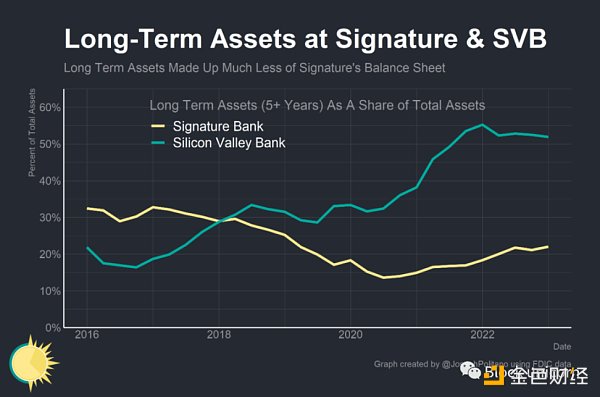

此外,簽名銀行與SVB 並非完全具有相同的潛在問題——儘管兩家銀行都有集中的存款人基礎、大量無保險存款,並在最近幾個季度出現了巨大損失和存款外流,但簽名銀行並未像SVB 那樣對長期資產進行大量無避險投注,導致利率上升時受到打壓。相反,它在紐約商業房地產和私募股權借貸市場上有更集中的敞口,並在加密行業中擔任關鍵角色,這使得它在當前市場環境中比大多數銀行更弱,但比SVB 更強。這意味著簽名銀行在危機爆發時比SVB 處於更好的立足點——但這仍然無法挽救它。兩家金融機構最終都以相同的方式走向滅亡——來自無保險存款人的大量提款,最終使得銀行無法生存。

不僅僅是一個加密銀行

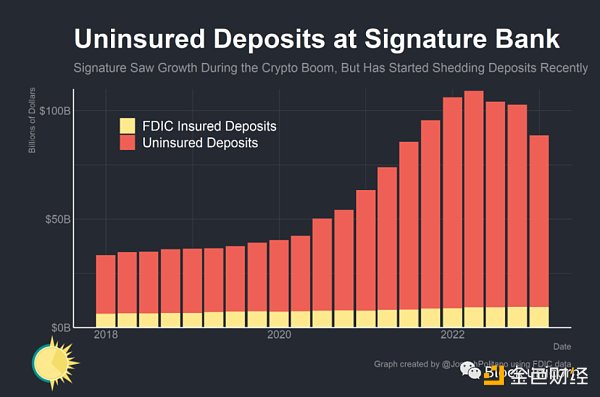

與SVB 一樣,Signature Bank 銀行在大流行病開始時存款增長極快,到2022 年初,總存款達到2018 年水平的三倍。而且,與SVB 一樣,Signature Bank 的絕大多數存款人的存款額超過了美國銀行賬戶的FDIC 保險限額25 萬美元。這是因為銀行的主要客戶是商業房地產公司、高端白領企業和私募股權公司,這些公司在大流行初期都實現了繁榮發展。然而,Signature Bank 最值得關注的合作關係可能是與加密貨幣公司的合作——該公司的數字資產銀行團隊在行業繁榮初期就與加密生態系統的主要參與者合作,並開發了Signet——這是一種專有的7 天24 小時全年無休的區塊鏈支付網絡,服務於其機構級加密合作夥伴。 Signature Bank 的用戶包括行業巨頭幣安、Genesis 以及現已破產的FTX 和Alameda Research。

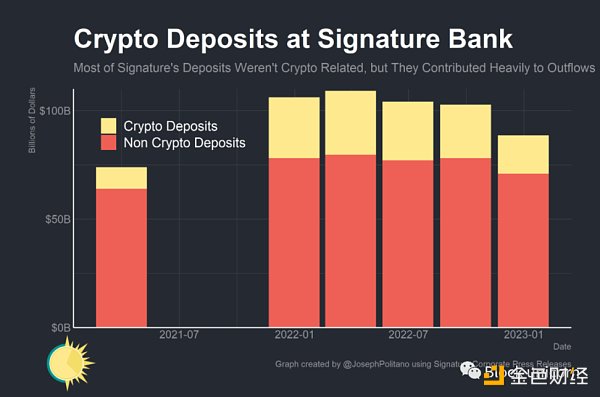

然而,這些加密貨幣存款的流出速度與它們的流入速度一樣快。 2021 年初,當Signature 銀行首次單獨報告其數字資產銀行業務集團的存款時,該公司的加密貨幣相關負債為100 億美元。到2022 年初,這一數字猛增至290 億美元——佔總存款的四分之一以上——隨後在2022 年的加密貨幣寒冬期間逐漸下降。 FTX 的破產對數字資產集團造成的影響最大,僅在2022 年第四季度,加密貨幣存款就減少了70 億美元。此時,加密貨幣相關的總存款為170 億美元,約佔銀行總額的五分之一,而資金流出可能從此只會加速。我們無法得出確切的時間線,但截至3 月19 日Signature 銀行成功出售給Flagstar 銀行時,僅剩下約40 億美元的數字資產存款。這些存款中的絕大多數可能是無保險的,一旦SVB 出現問題,它們就會立即逃離。

這種迅速的資金外流有些反直覺,因為除了無保險存款佔比較高之外,Signature 的整體風險狀況並不像SVB 那樣廣泛。矽谷銀行在2020 年和2021 年大舉投資長期固定收益資產,卻對利率上升措手不及,而Signature 在2018 年和2019 年的大部分時間裡減少了對長期貸款和證券的集中度,並在整個大流行期間保持整體期限敞口較低。

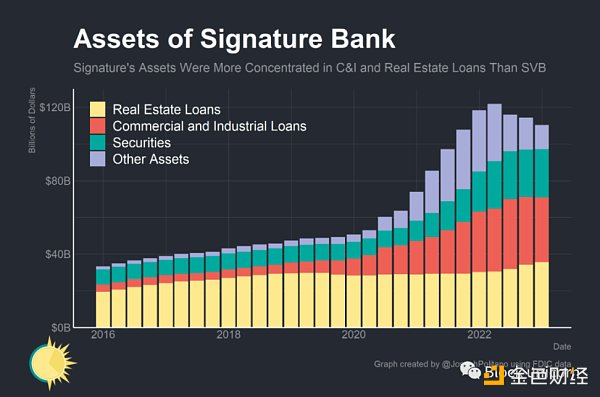

事實上,Signature 資產負債表資產端在大流行時期的增長主要來自商業貸款的大幅增長,證券和其他資產(主要是現金)也有所幫助。這些預先存在的房地產敞口主要代表了紐約地區多戶家庭和商業房地產的貸款,而商業和工業貸款的爆炸性增長主要代表了該公司私募股權貸款部門的擴張。

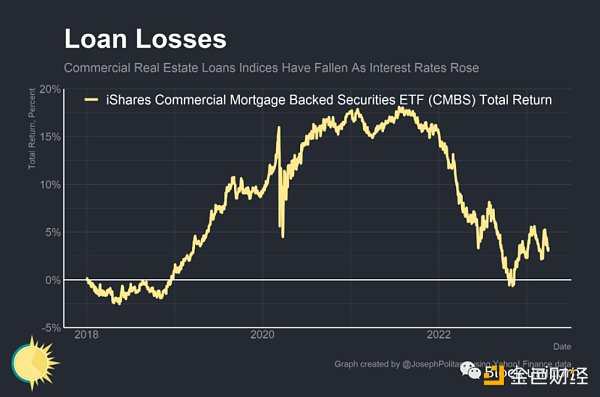

這兩個主要行業——紐約房地產和私募股權貸款——最近的表現並不好,特別是在2022 年初利率開始上升時。隨著利率上升和對衰退的擔憂增加,商業抵押貸款支持證券指數自2021 年初以來大幅下跌,而根據我們從公開數據了解到的情況,私募股權估值可能也大幅下跌。

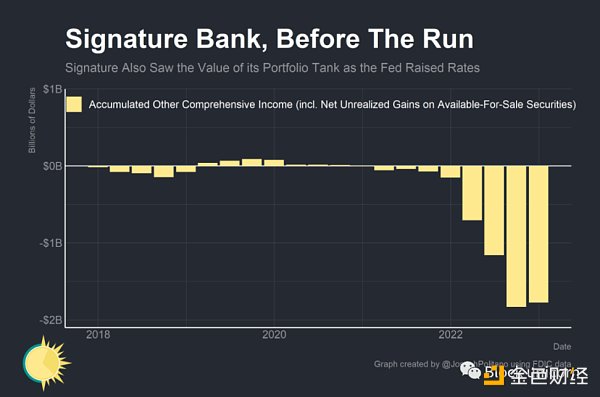

此外,與公司規模相比,Signature 在證券投資組合上的損失仍然相當可觀。到2022 年底,Signature 的累計其他綜合收入(包括銀行可供出售證券的未實現損失)已降至負17 億美元,佔銀行權益資本的很大一部分。

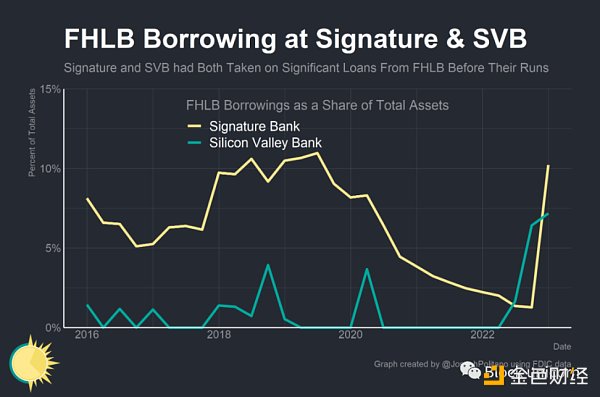

Signature 銀行還在向聯邦住房貸款銀行借款,這些機構為流動性需求不夠嚴重以至於向聯邦儲備銀行直接借款的銀行提供借款服務。事實上,在今年初,Signature 從聯邦住房貸款銀行借款的比例比SVB 更高,儘管其參與房地產行業使其成為更頻繁的基準用戶。

儘管如此,與SVB 相比,Signature 在今年初的整體狀況還不算太糟——從資產方面看,Signature 比SVB 更接近一家正常的銀行,甚至在負債方面也更加多元化。雖然Signature 的損失較大,但與其他銀行相比,它的資本狀況仍相對較好,而且在FTX 破產之後,該銀行已經在積極採取措施擺脫對加密貨幣存款的依賴。所以,雖然Signature 確實面臨風險,但當時市場認為它的地位比SVB 和仍在生存的太平洋西部銀行等要強大得多。然而,不幸的是,這還不足以使該機構免於從周五開始,持續到週日關閉的典型銀行擠兌。

教科書式的銀行運作

沒有哪家銀行能在極短的時間內承受大量存款人離開的壓力——銀行的基本業務模式需要在較為不流動的長期資產和較為流動的短期負債之間實現平衡。如果每個人都一次性要求取回他們的錢,最好的情況是有序清算,債權人得到全額償還。在矽谷銀行的案例中,聯邦儲備銀行監管副主席邁克爾·巴爾的證詞顯示,銀行破產當天,存款人試圖提取1000 億美元,加上前一天提取的420 億美元,總共佔銀行總存款的85% 。對於除了最狹義、最保守的銀行之外的所有銀行來說,這種程度的不流動意味著破產,這就是為什麼像存款保險這樣的系統旨在防止這類大規模銀行擠兌的發生。

Signature 銀行的情況沒有矽谷銀行那麼糟糕,但設身處地為當週末的監管者考慮——你手頭有一家銀行,其存款人群極易出走,據報導週五在短短幾小時內就損失了五分之一的存款,整個週末都在不斷收到進一步的提款要求,並且已經耗盡了從聯邦住房貸款銀行和聯邦儲備銀行借款的大部分能力。銀行無法向您提供有關其財務狀況的準確信息,已經捲入了FTX 的倒閉事件,並受到司法部和證券交易委員會的調查。公眾信任已經蕩然無存。週一開市意味著必死無疑。週末關門則降低了進一步傳染的風險,所以決定銀行不再開業。

結論

Flagstar 銀行以相當大的折扣接管了Signature 銀行的剩餘部分——儘管它將Signature 的600 億美元貸款留給了聯邦存款保險公司(FDIC)處理。 Flagstar 可能出於多種原因沒有接管這些貸款——限制其商業地產敞口、認為資產價值不及其紙面價值以及不想過快增長等——此外,由於FDIC 需要通過火速出售整個銀行,因此它往往無法獲得理想的價格。但這一結果仍表明,Signature 在貸款組合方面損失嚴重。

最有趣的是Flagstar 沒有接管的部分——剩餘的40 億美元與加密貨幣相關的存款。這部分原因可能是出於法律原因,但主要是出於金融穩定的考慮——在短短幾週內,有三家銀行因依賴加密貨幣存款而破產,你會愚蠢到接管加密貨幣存款嗎?此外,在1 月初至2 月底期間,美國監管機構發布了兩份聯合聲明,警告銀行加密貨幣存款的流動性、波動性、法律和傳染風險——很可能監管機構鼓勵銀行不要承擔過度暴露於加密貨幣的風險。

從廣義上講,這是對問題的正確評估——讓穩定幣和其他加密貨幣機構成為無保險、無擔保、集中於少數金融機構的交易對手的安排行不通,這在某種程度上要為最近的金融動盪承擔責任。但與此同時,這些資金池不會消失——如果它們被趕出美國正規銀行體系,它們將在影子銀行體系中創造需求,使加密行業中透明度較低、系統風險較高的參與者受益。資金池必須在銀行體系之外的安全地方集中(例如,為穩定幣設立指定的貨幣市場工具),或者在傳統金融機構之間分散風險。

然而,更廣泛的觀點是,加密貨幣存款本身並不是Signature 銀行問題的唯一根源,與硅谷銀行相比,Signature 銀行在很多方面更像是一場普通的銀行擠兌。儘管Signature 銀行的存款人相對集中,但沒有像矽谷銀行那樣高度集中,損失雖然在Signature 銀行很大,但遠不及在矽谷銀行(儘管矽谷銀行的存款基數只有Signature 銀行的兩倍,但聯邦存款保險公司估計Signature 銀行的失敗將花費存款保險基金25 億美元,遠低於矽谷銀行失敗的200 億美元成本)。存款人僅在短短幾天內就失去了對該機構的信心,足以讓銀行倒閉。展望未來,在現代社會確保金融穩定將需要管理閃電般的銀行擠兌風險,特別是在無保險存款人之間。