原文:CAPITALISMLAB

Blur 近日聯合Paradigm 推出Blend 這一P2P NFT 借貸協議,以及基於此實現的貸款買NFT 的功能。

Blend 的核心特點有哪些?產品優勢是什麼?又是如何做到的?本文將帶你深入淺出的了解Blend 這一下一代NFT 借貸協議。

Blend 核心特點有:

-

點對點,永續借貸,無到期時間,無需預言機

-

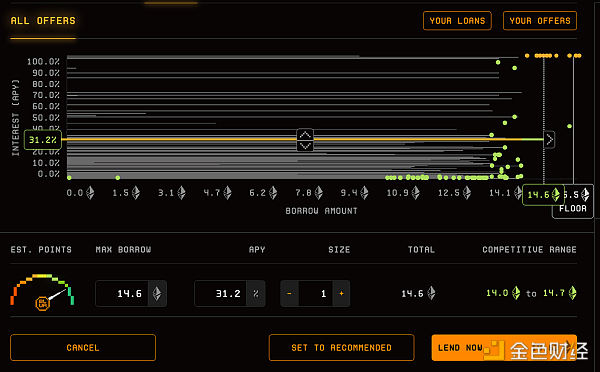

貸出方自定可貸金額和APY發布offer,借款方選擇offer

-

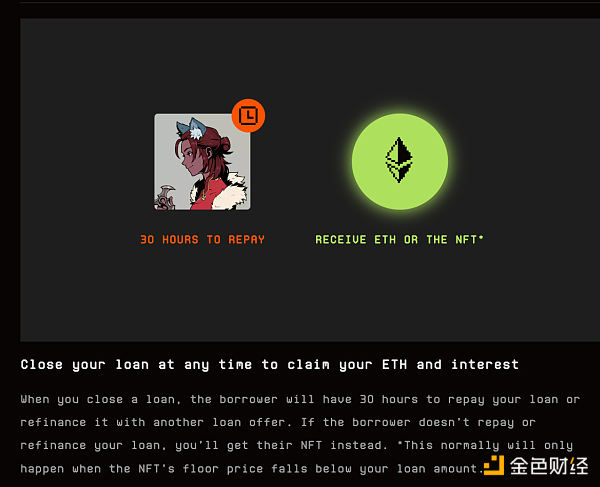

貸款方退出,借款方需要在30h內還款或者藉新還舊,否則清算

-

借款方可隨時還款

-

支持先買後付,即首付+貸款買NFT

產品優勢

Blend 核心優勢為統一非必要要素,減少系統複雜度,實現借貸關係在系統內部靈活遷移,通過市場博弈來定價風險和收益,最大化滿足用戶需求。是的,某種意義上來說,Blend 頗有秦始皇“車同軌,書同文” 的風采。

-

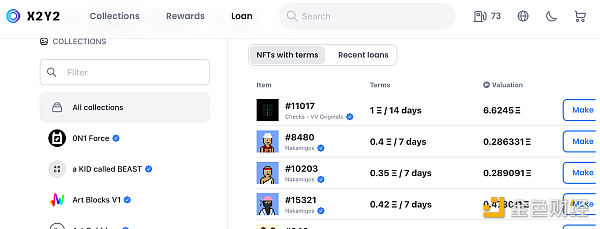

相比X2Y2 這些傳統點對點模式,Blend 將藉款三要素抵押率、利率、期限中期限這一要素統一為永續靈活模式,大大改善了貸款方的流動性問題

-

Blend 將貸款方退出和清算進行統一,畢竟清算本質上就是沒有人願意接盤該項目

-

預言機是服務清算時機決策的, Blend 將退出選擇權統一交給貸款方靈活處理。

Blend 表面上固定條款(抵押率和利率),實際上由於極具靈活性的退出機制,使得生效中的條款會基本跟隨市場平均水平。因為若條款顯著差於市場水平,借款方有動力還款然後藉其他offer的,若條款顯著好於市場水平,貸款方會有動力退出然後發布新offer把錢借給別人。

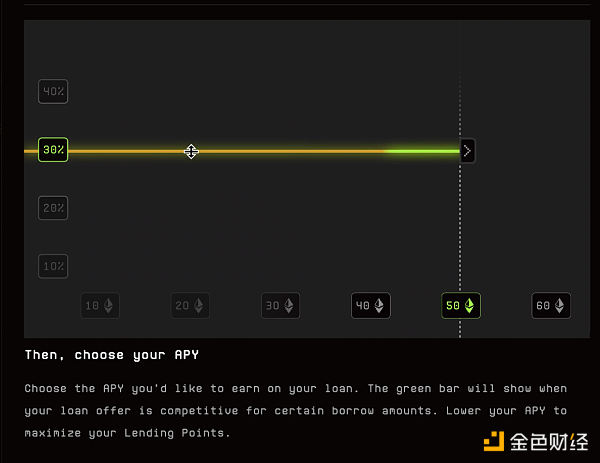

對於借款方而言,抵押率越高越好,利率越低越好,期限越靈活越好。對於前兩點,一方面如上文所述生效條款會跟隨市場水平,另一方面Blend 通過對貸款方分配激勵點數來操作,設置的可貸金額越高利率越低則點數越多。對於第三點,Blend使用永續+隨時還款的設置,實現了借款方期限完全靈活。

對於貸款方而言,抵押率和利率同樣跟隨市場水平和Blur 激勵,沒什麼吃虧風險。期限也非常靈活,想退出就退出,相當於一方面有著點對點模式的自定義優勢,又享受了接近點對池模式的流動性優勢,還可以自行製定風控標準靈活退出。

貸款買NFT

貸款買NFT 就跟貸款買房差不多,相當於在買NFT 的同時發起抵押借款,這樣就可以交了首付後就拿到房子,即所謂提升資本效率。雖然這和閃電貸ETH → 抵押NFT借ETH部分還款沒什麼不同,但是首發即整合該功能,有助於給Blend 帶來大量新用戶助其成長,另外這也體現了Blur 整合統一生態可能實現1+1>2 的效果。

其他

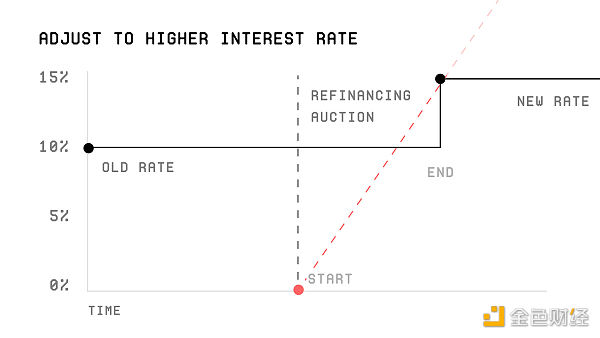

另外在Paradigm 的設計文檔中,貸款方退出時將發起荷蘭拍,就是說利率從0%隨時間逐步提升至1000%,中間新貸款方隨時可以offer,如果到1000%還沒人接就清算借款方,把抵押的NFT 給當前貸款方。

但是在Blur 的頁面上我們可以看出需要藉款方還款或者藉新還舊,其實不難推測,是因為目前有借款金額和利率兩個變量,而Paragidm 的設計中只考慮了利率一個變量。實際上兩者差別不大,都是爭取過渡到對借款方最有利的新條款上,不過一個不需要藉款方操作一個需要而已。

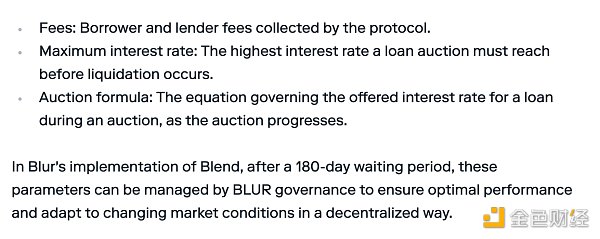

不過值得注意的是,Blend 目前也尚未對$Blur 進行太多賦能,$Blur 有設定各項參數的治理權以及半年後打開費用開關的權力,但是一切仍有較大的不確定性。

總結

Blend 在傳統點對點借貸模式的模式上統一非必要要素,實現“車同軌,書同文”式的效率提升,並與Blur 交易模塊進行充分整合,在產品層面上有著較大提升,在代幣賦能上較為普通。