撰文:Ruby Wang

時間和耐心是建立一個品牌最重要的資源之一。

很遺憾,在Web3 裡,這兩樣可謂是稀缺資源中的奢侈品。

如果不是親身經歷,很難想像一周不到的時間,就可以讓所有人對一個特定項目的情緒,從火熱的夏天一下進入肅殺的寒冬。

就在上個週末,推特上的時間線還都是洋溢著歡樂的Azuki 拉斯維加斯之旅分享,我自己也發了感想,確實是很多人參加過的最棒的NFT 線下活動(了解更多還可以看Darter 的這條整理)。緊接著6 月27 日,Azuki Elemental 新系列的發售不符合持有者的期待,加上很多吸引眼球的Fud,評論又一下子180 度大轉彎。

Azuki 官方在一天內緊急回應,但是仍然止不住之前期待破壞的情緒蔓延,Azuki 和BEANZ 的地板價都跌去不少。

總結Elemental 系列發售的主要FUD 原因:

過高的期望

在過去的三個季度,Azuki 屬於熊市中極少數價格穩中上漲的PFP 項目。拉斯維加斯的活動又把大家的情緒和hype 調動到了高點。

官宣與期望的錯配

Follow The Rabbit 活動上公佈的2 分鐘動畫短片,製作質量高,其中角色的畫風與之前Azuki 核心系列有一定的區分度。因此當Elemental 揭曉後風格如此接近之前的風格,就導致出現了很多Holder 的錯愕。開圖之前沒有Sneak Peak,開圖之後官方也沒有解釋這個系列與動畫短片中人物的關聯,故事的走向,也一定程度上使得不滿情緒擴大。

OG azuki holder 感受到的稀釋和總價值降低

這其實是最關鍵的問題。原先總量10K 的Azuki 定位高端,Elemental 一下發售2 萬個,且中間的human 類別和之前的Azuki OG 系列很難做區分。這在一定程度上降低了新入Azuki 的門檻,2E 左右的價格可以買一個之前10+E 的頭像,traits 和細節可能還更多,另不少老紅豆Holder 黯然神傷;更別提OG 系列和BEANZ 在新系列發售之後的雙雙下跌。

Azuki 的研究員Wale 之前有個推文分析過FUD,如果FUD 來源是從內往外的,從社區核心開始的FUD 其實是對項目傷害最大的。很不幸,即便是拿到了空投也Mint 到新項目,這次風波意見最大,感到最受傷害的那部分人群不少是OG Azuki holder。

Meme 圖和玩笑帖也出了不少:

技術執行紕漏:

Azuki 過去的Mint 和大事件一直有很高質量的執行水平。而這次的發售,不僅發售時間短(前兩個階段都只有10 分鐘時間),還出現了網站限流問題,導致一些Azuki 和BEANZ 的持有者在前兩個階段一直無法Mint 到Elemental,包括我自己。等了十五分鐘,眼睜睜地看著售罄也沒能買到。

之後又是新系列由於源數據問題,部分圖片被發現是一模一樣的,後來官方又做了更新。

這個線程大概做了總結,基本概括了問題。

我的理解:比較大的誤判和機制設計

美國時間6.29 下午6 點,Azuki 官方在Discord 舉行了社區語音對話,幾位主要的創始人和核心團隊出席,共有1800 多個人參與,官方對於發售以及未來的一些計劃做了溝通。

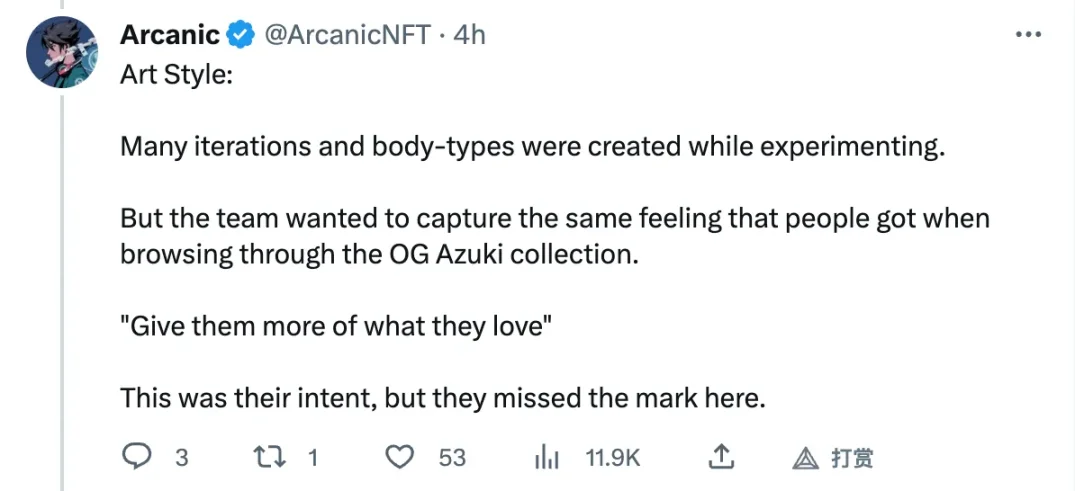

想要了解詳情的,推薦看Arcanic 的這個線程,這裡不多所有細節的展開。

沒有項目會努力經營一年半後突然想要搬起石頭砸自己的腳,尤其是在過去這一年熊市的環境,又在剛成功舉辦籌備半年的大活動之後。當然,這是我的觀點。

如果你堅持認為團隊就是來割韭菜,都是騙局或者Rug 的話,可以不用再讀下去了。

如果你好奇,一向發揮穩定的選手為什麼這次會出現意外,以下僅代表我的判斷,本文不做任何投資建議。

這次的問題,除了技術執行上,我的理解主要還是目標與策略的偏差,以及一次比較大的判斷失誤。

第一,Azuki 希望擴展產品線和引入更多新人進入社區,這是比較明顯的意圖。

作為一個Web3 IP 或者品牌,它能提供的(digital)產品線仍然還是單薄的。從Azuki-BEANZ-BOBU,中間的價格差距是拉得太開的。

第二,現階段他們也看到了onboard mass 很高的門檻,選擇更多滲透現有Web3 用戶的策略。

這塊可能是比較大的問題。如果把pfp 頭像作為產品,目前的受眾主要在Web3,我猜想他們認為在2-3E 之間有比較大的空間是有一些喜歡Azuki 風格的人群,是他們可以去擴張市場份額的。在目前的熊市下,很遺憾,不僅沒有新人,老人也在流失。這一招既沒有在給行業創造價值,也沒讓眾多疲憊的玩家看到希望,從情緒層面就接受不了了。

以往Azuki 的口號是“dope shit only” (只做最酷),這意味著總是在做開創性的事情,用新的方法做事。從ERC-721A 到PBT,社區和市場對此是有期待的。佔領已有的市場?是商業行為,但這確實不太酷。

第三,從以往收到的反饋來看,他們認為目前有很多人喜愛Azuki IP,有更大的需求。同時出於品牌傳播的一致性以及對原有藝術的自信,想要保留這種風格。

對於品牌視覺的一致性倒是可以理解,但這次原有Holder 對於稀缺性的稀釋,社交層面的炫耀性降低這件事的介意程度,明顯是團隊始料未及的。他們在社區語音裡也提到了,原本以為大家對於區塊鏈,Provenance 的不同是可以從鏈上合約層面去保證的。圖的層面,可以看出他們想要更多的traits,服飾類型和更加年輕化的努力,都是為新的用戶群體準備的。但是,明顯低估了市場,主要OG holder 的感受,也錯過了事先的溝通窗口。

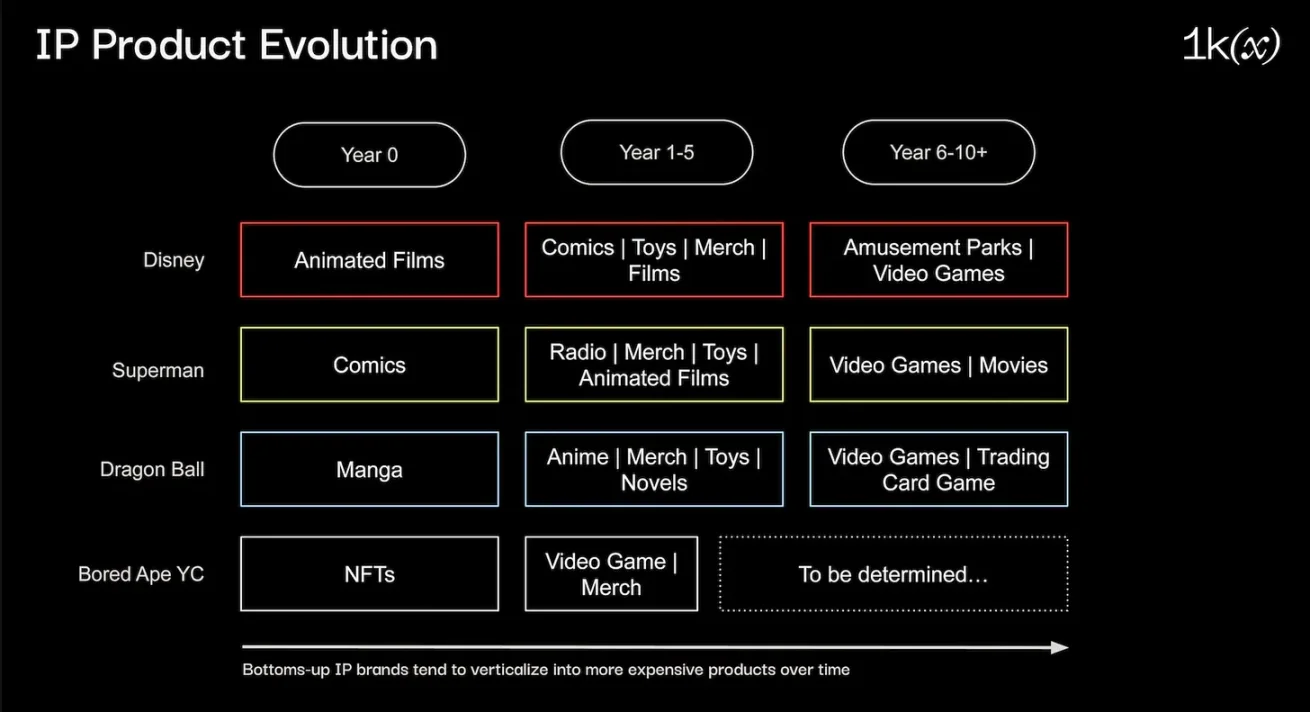

真正的挑戰:擴展PFP 從項目到業務到品牌

回歸理性,這次的Elemental 發售失誤其實暴露的是早已存在的問題:PFP NFT 如何超越NFT 項目發展業務?

如果項目希望長期打造去中心化IP 和品牌(這次社區語音Azuki 也再次提到這是他們的目標),他們面臨什麼樣的挑戰和機會?

從2021 年到2022 年出現的這波NFT 項目,他們實際上“享受”到了Web3 的紅利。但同時,當熊市來臨要進一步發展的時候,大家都不約而同面臨了這把雙刃劍的另一面。

以下部分內容參考機構1KX(也是Pudgy Penguins 投資方)的文章《Crypto-Native NFT IP: A New Era For Consumer Brands》,並結合我自己的思考,談下Web3 對於IP 的機遇與挑戰。

需要說明的是行業的確在很早期,更多的是作為一些想法的規整和梳理,希望與想要建設的人探討。

一、Web3 對於構建品牌&IP 的優勢

1.內容開發

要知道,做內容是很貴的,從動畫,電影到遊戲,如果了解過製作週期和成本,再加上它很低的成功率。那麼優質IP 在成立之前,首先的內容製作冷啟動是非常困難,且對團隊的要求很高的。

NFT 提供了一個平等的機會,讓獨立藝術家和獨立團隊能夠不受大公司,大Studio 的很多限制,參與和發展IP 創作,更快從零開始建設一個全球IP 品牌。

通過先發NFT,檢驗IP 的粘性和受眾,再迭代更廣泛產品和體驗的方式,Web3 IP 比Web2 IP 資金利用效率更高。最初的人員數量低,資金成本低,迭代快,時間成本低。

就像服裝的供應鏈,早年都是大批量生產線服飾的形式之外,現在又有了像Zara,Shein 這樣的小單快反的模式,提升了整個Fashion 類目的生產效率和商品豐富度。

2.內容分發

如果NFT 社區建設得好,會比Web2 的IP 更容易獲得傳播者。這一點,Web3 的很多Holder 都是比較容易感受到的。之前Degods 和Moonbirds 的創始人Frank 和Kevin 都在某次採訪中提到,認為NFT 的持有者更像是品牌的擁護者和傳播者(affiliate)。包括de-id 的出現,也是基於這樣的思考。

1KX 的研報提到,{我們相信,當消費者在合作互惠的環境中擁有其資產的所有權時,他們會被激勵去宣傳知識產權,因為這成為了持有者感到受到重視的地方,最終導致深厚的忠誠、承諾和推廣動力。 }

Yuga Labs 的新任CEO,前暴雪高管Daniel 也表示,在遊戲行業通過緊密的社區自來水傳播實現低營銷成本推廣的重要性:

「不管你的遊戲有多好,如果在社交媒體上Influencers 沒有給你高的評價,你的遊戲很難有前途; 從談論你,到成為你的代言人,直至『想參與到其中』,engagement 程度絕定內容能走多遠」

3.內容生產與利益分配

在新時代,年輕人與品牌的關係再不像以前的自上而下單向互動。他們渴望參與自己熱愛的IP 與品牌建設,期待更加平等和雙向的內容生產形式並且成為品牌的一份子。

Web3 帶來的潛在好處是參與到內容建設的貢獻者能夠享受到品牌的upside,通過代幣和DAO 參與到重要決策的治理中。持有NFT 的品牌粉絲也可以獲得更好的產品與服務權益。

NFT IP 分配的典型受益者現在正在從中心化公司轉向持有者、社區成員和創作者,這增加了創造力、協作和分配產出。

比如Azuki 的Sub-community 建設,豐富的二創傳播和Yuga Labs 的Apecoin DAO,Nouns 的DAO 都是去中心化品牌共創和治理走得比較靠前的,也持續在這部分做創新。

二、擴展NFT 項目的困境

當然,我們不得不談到的是,NFT 是這些Web3 原生品牌的加持,在一定程度上也是現階段的瓶頸與詛咒。

難點主要來自於:

1.難以滿足的高預期

Zeneca 最近的觀點是我比較認同的:

「關於PFP 項目、擴大收藏規模、以利潤為驅動的公司,以及由成千上萬個不同價格入場點和不同目標和願望的獨特人類組成的持有者群體…

問題在於,要一直讓每個人都滿意是完全不可能的。

我們正在玩著無法實現的遊戲,帶著無法實現的期望。

在這個領域和整個世界中,滿足期望是最難做到的事情之一,因為你只能盡力控制別人對你產生的期望。 」

即時的流動性,不間斷價格波動再加上不同時間點和價格點位進入的持有者,完全的24✖️7 不間斷公開市場,是項目方無法控制的因素。目前NFT 的金融屬性導致NFT IP 項目本質上繼承了公開交易公司的缺點,其中包括從第一天開始的高期望值。

當你無法滿足所有人的預期的時候,選擇能讓業務活下去的核心長期用戶群體就顯得很關鍵了。

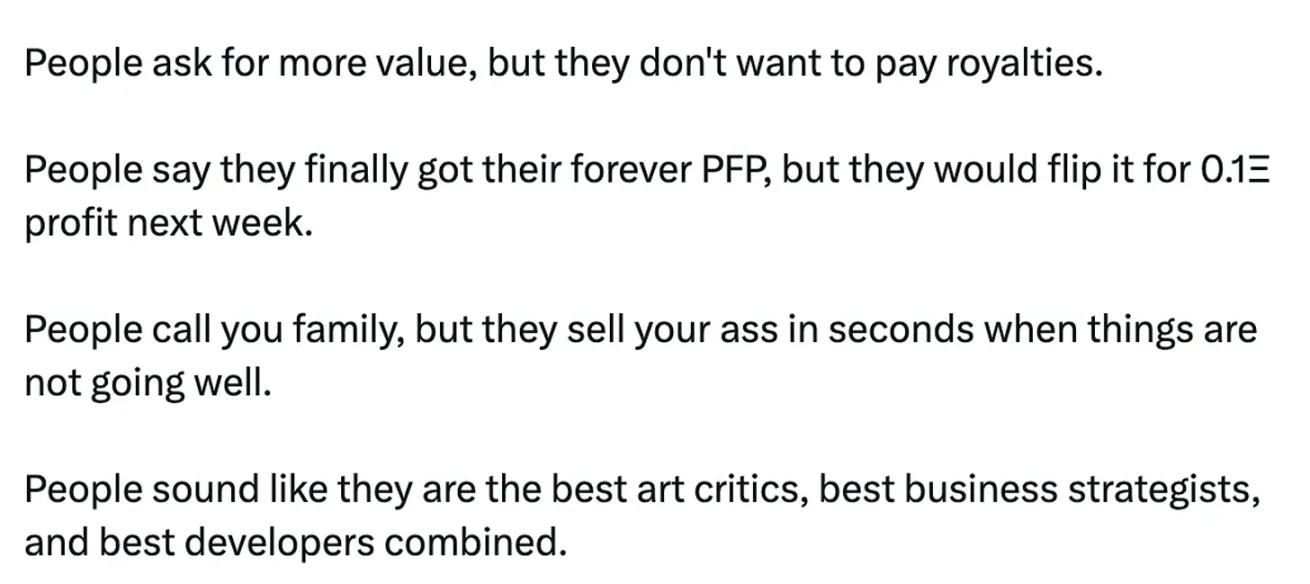

2.PMF 發現困境

然而,這部分用戶是誰,如何更好地做篩選以避免誤判? Product-market fit 對創業公司非常關鍵,而市場,甚至我們的社區,永遠披著“神秘的面紗”。

由於金融性,你很難區分用戶購買的動機,到底是熱愛藝術本身,熱愛社區還是賭項目的利好和潛力。 Ta 買IP 是自己用來基於此做創作,做生意,還是他真的認為這個IP 代表了ta 的身份?可能這些動機每個人都有,而只是每部分的權重不同罷了。

行業曾經以為大家願意花幾萬,幾十萬的價格去買一張小圖片是高端用戶的象徵;但是很遺憾,我認為一個期望通過這個資產去賺錢在沒有創造價值的大環境裡,這樣的用戶價值可能是負的。

Memeland 的9gagceo 說「人們想要更多的價值,卻不願意付版稅;當他們說我終於買到了我永遠的頭像時,下一周他們會為了0.1 的收益賣掉……」

人間真實有沒有!

由於持有者的財務激勵分散了注意力,項目很難真正評估產品市場適應性。

根據一個NFT IP 創建產品,無論是虛擬還是實體的產品,Ta 的目標受眾究竟應該是原先的持有者,還是完全不同的人群?

在這件事情上,Pudgy Penguins 開了一個好頭。他們的玩具產品是針對自身持有者之外,完全不同的人群,更多面向兒童和青少年,以親民和平價的方式讓大眾消費者接受,並把這部分價值以授權的形式和原持有者做利益分配(我之前寫過的關於胖企鵝的解讀)。

3.現階段並沒有統一的playbook

在Azuki 的例子上,BEANZ 可能可以更偏大眾化可愛的路線,但Azuki 人物IP 的開發和產品確立就沒有這麼簡單了。

如果本身定位是奢侈品品牌,要維持體驗,用戶群體的擴展需要考慮的因素更多。用一個不恰當的比喻,買香奈兒和愛馬仕的包的人,會希望看到周圍背的人很多嗎?稀缺本身就是值得炫耀的吸引力。

但是無論如何,可持續可規模化的產品和體驗都應該是項目長期立足需要追求的,哪怕主要針對的是現有持有人群體。潮流服裝,珠寶飾品,鐘錶,潮玩還是數字體驗的道具?

選擇一個與「真正的消費群體」所匹配的品類,打造好的產品線,提供金融投機以外的實用性和建立品類優勢是走出困境的關鍵。

寫在結尾

每個人在成長過程中,都會有自己喜愛的品牌。優秀的產品是一方面,情感共鳴和自我身份的表達是品牌賦予消費者的另一方面。

以我自己的感受,我是lululemon 的鐵粉,這幾年唯一每年都在購買的服飾品牌。建立這樣一個高端的運動lifestyle 的品牌花了多少年呢?我查了一下,答案是25 年。

就在上個月,Lululemon 官方剛剛慶祝它們進入中國大陸10 週年。

十年後,假如我們可以開始看到Web3 品牌走向更多人,有一點是肯定的:

PFP 項目需要打造可規模化的好產品

十年後,目前的NFT 持有人還有多少還是這套內容IP 的粉絲,消費者,投資人或者建設者呢?

坦率地說,我也很好奇。希望看到它們的成功就拭目以待吧!

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源: Web3Brand