作者:Climber,金色財經

自今年4月份以太坊上海昇級以來,LSD WAR越演越烈。流動性質押讓用戶資金收益得到更大化利用,各 DeFi項目不斷推出產品樂高展開對市場份額的爭奪。這一行情趨勢下Pendle 收穫滿滿,年初至今TVL最高增長近10倍。

Pendle 是去中心化的收益交易協議,用戶可以在其中執行各種收益管理策略。 7月初上線Binance 後不久即獲Mantle生態基金與Binance Labs投資。而近日Pendle又宣布將在其首款RWA產品中使用MakerDao的sDAI和Flux Finance的fUSDC。

RWA是當下最火熱的加密賽道之一,當所有人還在期待Pendle何時會將其加入陣營時,這兩類投資組合卻已同步上線。並且僅用時五天,其TVL就已超過1530 萬美元,sDAI 利率交易LP池超過GLP 池成為pendle上第二大TVL池。

一、基本面分析

LSDfi 是一系列基於LSD 的協議,不僅包括DEX 和借貸協議,還可以利用LST 屬性構建的更複雜的協議,如 Baskets協議、穩定幣、收益策略等。

Pendle屬於加密資產收益策略類協議,用戶通過對其提供的DeFi產品的使用,可以增加牛市中的收益率敞口,並在熊市中對沖收益率下行,以此將收益最大化。

Pendle項目體系主要由三部分構成,收益代幣化、AMM、vePENDLE。通過這一系統,Pendle可以將用戶加密資產包裝成標準化收益代幣SY,而SY 能夠被進一步分為本金和收益成分,即為PT (本金代幣)和 YT (收益代幣)。 PT和YT都可以通過Pendle的AMM進行交易。

而vePENDLE是用於Pendle治理的功能型代幣,用戶可以通過質押PENDLE 獲得。

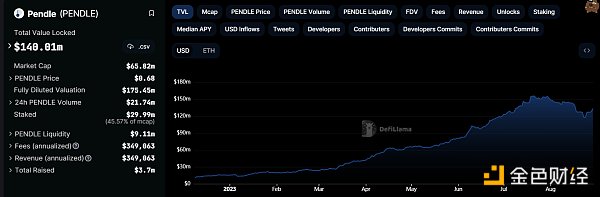

借助LSD賽道東風,Pendle更進一層的產品設計——收益最大化機制吸引了大量用戶。據DeFiLlama數據顯示,Pendle TVL 為1.4億美元,今年初至今最高漲幅達1000%。

但是質押收益賽道本就由來已久,LSD火熱之後藉此轉型的項目強者林立,Lido 、MakerDAO、RocketPool、Stkr (Ankr)、Stakewise 等等。與之相比,Pendle項目成立時間較短。即使提供的收益略優,但在激烈的市場份額競爭格局下依然面臨發展瓶頸。

而在全球經濟衰退、加密市場深熊、美債利率攀升等背景下,RWA賽道受到追求低風險下穩定收益投資者的青睞。

目前,RWA賽道發展迅速。除加密老牌項目加入外,傳統金融機構也在加速入局。

在DeFiLlama對 DeFi賽道類別細分中,LSD板塊TVL以210億美元位列首位,領先借貸板塊近一倍。而RWA板塊則增長迅速,自今年4月8日以來尤為明顯。其TVL從1.5億美元一路快速攀升,截止發文已達12億美元,四個月漲幅近900%。

身處DeFi賽道價值最大板塊本已分得一份蛋糕,但Pendle顯然胃口更大,將觸手伸向了另一增長最為迅速且潛力巨大的RWA板塊。

二、協議機制

在DeFi 中,用戶將資金放入收益挖礦池中,能夠獲得隨時間波動的APY。例如,Compound 中質押的DAI 表示為cDAI;質押在Lido 中的ETH 表示為stETH。

但是這些被動收入的產生依賴質押時間的長短,並且預期獲得的收益也變相被綁定,無法最大化利用。即使通過循環借貸,不僅風險會被拉高,並且Gas費也會偏高。

而Pendle不僅將用戶本金和收益進行了解綁,並且在確保用戶具有固定收益情況下讓其有更多對收益用途的交易支配選擇。

具體來說,Pendle是將LSD\LST包裝成平台原生SY,然後再將其分拆為PT (本金代幣)和 YT (收益代幣),即收益代幣化。

用戶可以在Pendle AMM 上買賣PT,一般其價格由市場供需決定。由於PT不包括收益率部分,所以購入資產對應的PT相對較為便宜,即折價購買。因此,在產品到達成熟期後才能與原本的資產等價。

例如,假設Pendle 中有一個stETH 池,期限為1 年,那麼PT stETH的持有者可以在1年後以1:1的比例贖回stETH。

值得注意的是,PT雖然是到期才可以贖回標的資產,但用戶也可以選擇根據自身和市場行情提前出售。

而YT(收益代幣)在Pendle AMM 上可以與PT(本金代幣)位於同一池中進行交易,同時,作為質押本金的收益部分,YT可以隨時進行交易。

如果投資者認為未來的平均APY將高於當前的市場隱含APY,那麼可以選擇做多收益率。未來平均APY可以參考當前底層APY ,即底層協議中生成的APY 。如果所有條件從現在到到期都保持完全相同,則未來APY 應與基礎APY 相同。

具體而言,當隱含收益率>基礎APY時,長期收益率APY將為負值。這意味著,假設基礎APY 保持不變,購買YT 的成本將高於收集的平均未來收益率,所以最好選擇賣出YT。

不過,即使當隱含APY < 基礎APY時,如果用戶以正的長期收益APY購買YT ,平均未來APY 也可能會低於交易的隱含APY,從而遭受損失。

所以,用戶的長倉利潤取決於收益的持有或增加。

而PT與YT的交易基礎來自於Pendle獨特的AMM機制設計,其屬於單邊交易池,即通過內置的自動路由,任何人用任何主要資產都可以通過單一流動性池在Pendle 上進行交易PT 和YT。

AMM 曲線會發生變化,以考慮隨著時間的推移而產生的收益率,並在接近到期時縮小PT 的價格範圍。通過將流動性集中到一個狹窄的、有意義的範圍內,隨著PT 接近到期日,交易收益率的資本效率會提高。

Pendle V2 中的流動性池設置為PT/SY,例如PT-aUSDC / SY-aUSDC。交換PT 是在池中的2 個資產之間進行交換的簡單過程,而交換YT 是通過同一池中的閃存交換啟用的。

此外,Pendle V2 的設計也確保了無常損失的問題可以忽略不計。 Pendle 的AMM 通過移動AMM 曲線,隨著時間的推移將PT 價格推向其潛在價值,從而減輕與時間相關的無常損失,從而使得PT 的自然價格升值。

三、接入RWA :開源增效

據Pendle 官網數據顯示,新RWA 池TVL增長迅速。上線僅一周時間,PT sDAI Pool 的TVL 1370萬美元,PT fUSDC Pool 的TVL 為269 萬美元。

而從Pendle TVL整體走勢來看,其在7月20日達到峰值1.55億美元後就趨於平穩,並且反而漸有回落下跌趨勢。但在宣布添加RWA產品後即開始進入上漲區間,值得注意的是,此時的加密市場依然處於橫盤階段。

如此顯著的流動性增長來源於Pendle為PT sDAI Pool 所設置的高收益率。從圖中可以看出,sDAI池的固定APY 為3.74%、長期收益率APY 為32.4% 。

此外,用戶通過向sDAI池提供流動性,除了能夠獲得部分固定收益敞口外,還能同時獲得sDAI本地收益率和額外獎勵的混合收益: sDAI DSR+交易費用+sDAI固定收益(來自PT-sDAI)+ PENDLE激勵。

此前,Spark Protocol 的DSR已由8%降低為5%,但這一高利率依然是由MakerDAO收入進行補貼。並且,作為實際上的EDSR機制,如果一旦USDT波動強烈或者MakerDAO收入減少,那麼用戶實際的收益可能會低於Pendle中為sDAI產品提供的收益率。

新RWA池也由此吸引了一些巨鯨的加入,總價值770萬美元的錢包地址0xa8321f92e4589f7754831cac607180372197b7f6 在Pendle的sDAI池中存入了200 萬美元。

另一總價值250萬美元的錢包地址0x18f7a7ad23163c5ea7d5c059c1a98c3ce57cb5c0則存入了100萬美元。此外,其它大額存入的賬號也不在少數。

結語

加密熊市之下流動性缺失成為所有市場參與者面對的難題,如何最大化利用資金並將風險拉低是多數投資者在現時的需求。 LSD將用戶質押的資金釋放出來後需要進一步產生更大的效率,而Pendle為此提供了新選擇。

RWA賽道的持續擴大也讓機構和投資者看到了更為廣闊的市場,美債代幣化只是試點,未來相信還會有更多的現實世界資產成為代幣化金融產品。因此,Pendle的及時出手也讓其有了佔領未來更大市場份額的門票。