作者:0XKYLE,0xKyle’s Research;編譯:松雪,黃金財經

在霍華德馬克斯最近發表關於「巨變」概念的備忘錄之後,我不得不思考似乎普遍存在於投資者頭腦中的有趣的認知失調現象。正如馬克斯明智地指出的那樣,“自欺欺人使得人們在相反的信息到達後很長時間仍堅持自己的觀點。”

在過去的半年裡,我的腦海中一直縈繞著一種揮之不去的不安,特別是與加密貨幣的未來有關的不安。沉浸在加密推特中,我置身於永遠樂觀主義者的迴響中,這些人被迫——無論是由於工作性質還是環境——保持對行業的忠誠。這種情況扭曲了我們的看法,並使我們每天消費的資訊帶有固有的偏見。

以阿瑟·海耶斯為例。他寫了許多關於宏觀經濟狀況的精彩文章,但毫無疑問,他的敘述總是以對偉大的“中本聰勳爵”的崇敬致敬而達到高潮。為什麼不呢?一個曾經創立過加密貨幣交易所的人,現在經營著一家投資於「一切去中心化」的家族辦公室基金,他一定是看漲加密貨幣的,對吧?

這就是不和諧之處。我胸口的不安感促使我退後一步,真正問自己:這次有什麼不同嗎?

sea change(海變):徹底的轉變,態度、目標方向的徹底改變。 。 。 (語法學家)

霍華德·馬克斯稱這是一次巨大的變化。今天,當我們走向不確定的地緣政治未來和更不穩定的經濟環境時,我認為重新評估我們對加密貨幣市場的信念是謹慎的,甚至是必要的。

身為資產配置者,更重要的是,我們將未來的大部分押在加密貨幣上,就必須不斷挑戰我們的信念。我們不能也不應該安於現狀,認為「下一次減半將會為我們帶來動力」。

因此,這篇文章可以作為我思考加密貨幣未來將如何塑造的思考。

讓我們從一些簡單但機率很高的事實開始。

1. 未來很可能是非零利率

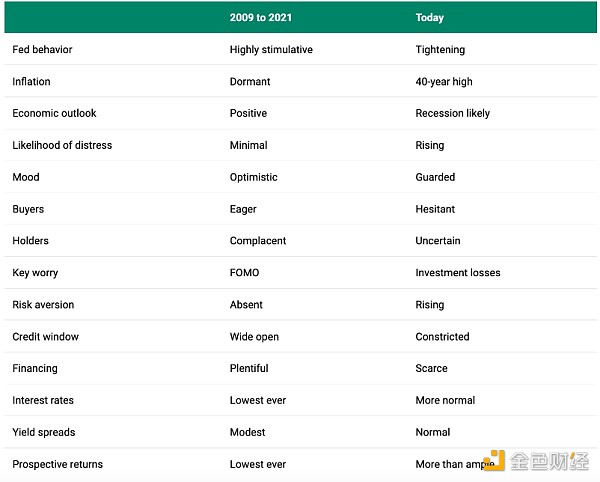

霍華馬克斯的《巨變》

根據霍華德馬克斯富有洞察力的「巨變」備忘錄中提出的觀察,聯準會回到零利率時代的可能性似乎越來越小。四十多年來,我們一直是利率下降趨勢的受益者。維持既不刺激也不限制的「中性利率」的論點似乎更合理。這種立場將為聯準會未來的經濟刺激提供一定程度的彈性,而聯準會似乎熱衷於保留這個概念。

未來的道路可能涉及當前利率現狀的轉變。問題在於下降的幅度—— 而不是傾向2-4%的範圍,我更傾向於0-2%的軌跡。

2. 因此,2020-2021年的多頭市場不會重演

這是需要強調的重要一點,因為作為投資者,我們必須調整我們的期望。

2020-21 年不僅僅是零利率現象; 這是多種因素的結合:風險資本流入、價值數十億美元的交易所的出現、演算法穩定幣和高槓桿對沖基金,所有這些都促成了顯著的漸強。

你轉過的每個角落,你進入的每個咖啡館——人們都在談論加密貨幣。即使我們看到零利率回歸,我們似乎也不太可能見證同等規模和速度的多頭市場。

3.回報將會壓縮,但加密貨幣的賣點仍是其優異的表現

這並不是說我們不會經歷牛市。重新調整預期是謹慎的做法。預計回報會更加集中、持續性較差。

回報和可持續性將被進一步壓縮

這並沒有否定加密貨幣市場的內在吸引力。加密貨幣產業的整體市值仍比蘋果的市值低23 倍。由於具有巨大的擴張空間,其價值主張不容低估——整個產業的技術應用仍處於起步階段,其售價僅相當於一家FAANG 公司的價格。

再加上今年以來BTC 的表現幾乎優於所有其他資產的回報,這一事實成為投資者難以忽視的論點。這一趨勢促使資產管理公司認真考慮以符合監管的方式讓客戶進入比特幣投資領域。

數位資產作為一種全新的資產類別出現,與20 世紀90 年代的大宗商品有相似之處—— 兩者都面臨著對其投資適宜性的廣泛懷疑。

4. 傳統金融想要參與其中

因此,我相信投資組合中越來越多地採用數位資產已成為常態。在以2 年期公債殖利率為基準的高利率世界中,加密貨幣市場提供了巨大的回報和可控的風險—— 如上所示,相對於比特幣,4% 的投資組合權重並沒有實質性地增加最大回撤,其年化報酬率接近其他資產的兩倍。

特別是,Coinshare 報告顯示:

相對於其他另類資產,比特幣的較小權重對夏普比率具有巨大的正面影響;

相對於其他另類資產,比特幣的較小權重也會對多元化產生巨大的正面影響;

任何加密貨幣業內人士長期以來都接觸過「傳統金融即將到來」這一想法,並對此表示懷疑。畢竟,這句話在每個週期中都得到了迴響。

但我堅信,隨著監管框架和配套基礎設施開始形成,未來十年將標誌著來自傳統金融機構的資本流入逐漸持續激增。事實上,我們可以看到,調查中的投資者將監管視為購買數位資產的最大障礙。

Coinshare 對49 名投資者進行的調查,資產管理規模達7,500 億美元

我認為他們正在等待的綠燈是比特幣ETF的批准—— 這不僅取決於提交,還取決於提出提案的實體的聲譽。金融巨頭,尤其是貝萊德,參與批准這項提案具有深遠的影響。它是傳統金融機構在數位資產領域增強信心的前兆。

5. 隨著Tradfi 的出現,敘事的轉變

迄今為止,比特幣有兩種主要的說法:

在其成長階段,比特幣就像一隻科技股;

在成熟階段,比特幣就像是一種價值儲存手段。

我相信,隨著不穩定的經濟狀況到來,第二種說法將在未來幾年盛行。隨著比特幣的成熟,波動性的降低增加了比特幣作為「價值儲存手段」說法的分量。

敘事在加密貨幣領域發揮關鍵作用,它們往往受到價格動態的推動。然而,不斷變化的情況需要開放的心態和適應性。

6.許多代幣,即使是當今最大的代幣,也將趨向於其基本價值

Coinshare 對49 名投資者進行的調查,資產管理規模達7,500 億美元

這將是比特幣的結果,也是整個產業作為資產類別走向成熟的結果。如上所述,他們中的許多人對山寨幣不太感興趣。

傳統金融的進入將迎來更典型的傳統金融世界的估值模型。這種轉變可能會促使人們重新評估數位資產的基本價值,並可能揭示許多治理確實毫無價值。

其他不太站得住腳的信念

我上面列出的事實構成了堅定的基礎支柱,我相信它們將成為數位資產進入下一個十年的基石。

未來是被允許的、私密的

大型金融機構非常需要私有區塊鏈來滿足其客戶的需求,並且可能不能過度依賴現有的區塊鏈,因為一個錯誤可能會導致數百萬美元的價值損失。

DeFi 使其成為一種獨立於傳統數位資產集合的“資產類別”

這更處於邊緣,但我確實認為DeFi 不受監管的可能性很小—— 但傳統金融只是被禁止與他們開展業務。

小國將在其主權財富基金中採用比特幣

比特幣作為價值儲存手段的敘述是一個自我實現的預言,如果某些國家開始購買比特幣作為美元/黃金的替代品,我不會感到驚訝。

RWA 代幣化、人工智慧x 加密貨幣、能源x 區塊鏈將成為焦點

我認為有潛力成為未來十年最大的敘事。特別是,能源市場確實在碳信用方面(KlimaDAO 等)看到了一些有趣的創新,我認為這些創新有潛力。

驗證者作為收益來源

我認為這對以太坊來說是最有可能的,想要接觸具有收益的數位資產的客戶可以購買「LSD 式」套餐,以ETH 計價,同時提供質押的ETH APY。

這是我對未來十年的看法的總結。未來十年將是數位資產佔據中心舞台的關鍵時刻,我計劃為此而存在。