來源:劉教鏈

轉眼已是2月。

在聯準會1月議息會議結束,放出反擊3月降息的言論後,BTC小幅跳水,一度破位42k。隔夜又修復至43k以上。

剛結束的2024年1月份,BTC開盤42.5k,收盤43.35k。 1月繼續收漲。這已經是BTC自2023年9月收漲以來的連續第5個月收漲。

過去,連續5個月或以上月線收漲的情況不是沒有。 2020年底至2021年初的牛市啟動階段,連續6個月收漲,從1萬刀直接乾到了6萬刀。

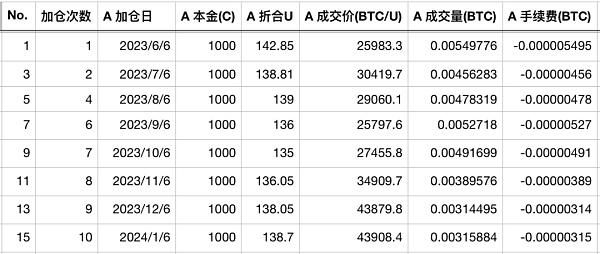

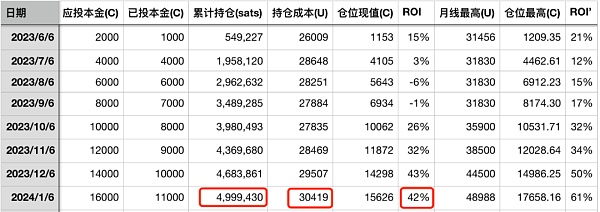

連續5個月收漲,意味著「十年之約」逢跌加倉已經有連續5次未能進行了。眼瞅著這加倉成本就從9月的27k上升到了現在的43k。

至此,過去半年多時間,已累積累積「真聰」(相較於現在熱炒的「假聰」meme幣而言)約500萬sats。持倉成本約30k,投資報酬率42%。浮盈最高一度達61%。

可能有細心的讀者已經注意到了,逢跌加倉往往會導致在連續上漲面前“石化”,失去低成本加倉的機會。那麼,定投和逢跌配合使用,也就是英語圈中DCA (Dollar-Cost Averaging)和所謂的BTFD (Buy The Fxxking Dip)混用,最終效果真的會比於無腦定投更好嗎?

教鏈於是稍微花了點兒時間,拉出來過去5年的BTC月線數據,從2019年1月份到2023年12月份。然後寫腳本回測了一下幾種策略的效果如下:

設定每個月2000刀本金。

策略一:無腦定投。以月收盤價無腦加倉。

策略二:逢跌加倉。把本金拆成兩份。一份以月收盤價加倉,另一份則留待月收盤價低於開盤價(即本月下跌)時以月收盤價加倉。

策略三:逢跌次月加倉。同樣是把本金拆成兩份,一份無腦月底加倉,另一份則留待下跌月的次月收盤加倉。

回測結果如下:(未計算交易手續費和提幣手續費)

– 策略:無腦定投。總投入額:120000 USD。總部位:8.4378 BTC。平均成本:14221 USD。

– 策略:逢跌加倉。總投入額:116000 USD。總部位:8.0342 BTC。平均成本:14438 USD。

– 策略:逢跌次月加倉。總投入額:117000 USD。總部位:7.9910 BTC。平均成本:14641 USD。

結論很明顯:第一,逢跌加倉的最終成本比無腦定投高。第二,加倉拖得時間越長,最終成本越高。

於是可以得到推論:有錢就全部加進去,比數批加倉要更優。定投的唯一理由是,可投入的資金是逐月獲得的。

也就是說,如果現在手頭上有12萬現款,那麼全部一次性加倉,會比分成12份,在未來12個月內每個月加倉1萬,會有更大的機率得到更優化的結果。

但如果這12萬不是立刻在手,而是在未來12個月內,每個月才會入帳1萬,那麼就只能是在每個月拿到1萬的時候立刻加倉。這樣,就變成定投了。

但是的但是,對於絕大多數人而言,即使是手頭上有12萬現款,仍然是把它拆分成12份,裝作是在未來12個月內,每個月有1萬可用,進行分批投入,過程和結局都會更好。

甚至更進一步,把12萬拆分成24份,其中12份用於在未來12個月內每個月定投5000,另外12份每份5000則用於每個月靈活投入,會更好一些。這就是八字訣堅持定投、逢跌加倉的由來。

雖然,最終的結果,很可能是一次梭哈優於無腦定投優於逢跌加倉,但是從人的過程心理上來看,一次梭哈之後的漫長等待和慘烈波動,可能會把一個沒有經過訓練的人折磨到精神崩潰割肉離場,好變成壞;即便是無腦定投,也會遭遇每次定投後的都要下跌,次次加倉高位站崗,把人心理折磨地難以忍受,從而無法堅持,整個過程枯燥乏味,毫無樂趣可言。

只有一手持幣,一手有錢,漲了鼓掌,跌了加倉,讓這個折磨人的過程,變得相對輕鬆了一些。八字訣所追求的,是心理和收益的平衡最適解,而不是單純的收益最大化。再大的潛在收益預期,如果中間拿不住,堅持不下去,就會瞬間歸零,化為虧損。

由於逢跌加倉的靈活性,實際上是給了投資者一種對自我命運的掌控感。掌控感在心理上帶來了安全感,但是實際上是帶來了更高的風險。也就是說,把本來無差別的收益情況,變成了和投資人個人盤感高低和操作水準有一定關係的分佈。有人做得好,跑得贏定投,投出了alpha。有人做得不好,跑不贏定投,就會投出負alpha。

寫到這裡,教鏈看了一眼自己的主力倉位中BTC的平均持倉成本,13783.45 USD,勉強跑贏定投一點點兒。不過,由於2021年分散化投資,擴大持有了一些山寨幣的緣故,總體倉位折合BTC之後持倉成本就飆升到了15953.89 USD,跑輸定投BTC。可見,很顯然的,分散化和投資山寨幣,給我帶來了負alpha的扯後腿的結果。