作者:Web3 生態系統Elastos 全球成長主管Jonathan Hargreaves,CoinTelegraph;編譯:鄧通,黃金財經

BTC 向Layer 2 解決方案的轉變使每個用戶受益。從支援更高的交易速度和交易量到增強安全性並直接在比特幣內啟用智慧合約,L2 的技術優勢使其成為比特幣生態系統中的重大發展。

然而,比特幣L2 的影響有可能遠遠超出技術改進的範圍。迄今為止,比特幣質押的出現是不可能實現的,但它的出現是加密貨幣質押合法化和主流化的重要一步。除了為貨幣持有者創造價值外,質押還創造了一種新的利率,由用戶定義,而不是由央行和政府政策決定。這種「大眾利率」為有缺陷的傳統利率體系提供了一種替代方案,而抵押受信任且高度認可的資產的能力增強了這一願景的可行性和可信度。

從本質上講,比特幣L2 的引入意味著比特幣交易現在可以透過Layer 2(或數據鏈路層)進行傳輸,而不是依賴公共互聯網來傳輸數據,無論交易量如何,都能保證數據速度和資料包傳輸二者之間的關聯。

從最終用戶的角度來看,複雜的智能合約現在可以直接在比特幣中開發和實施,包含所有必要的條件、依賴性和義務——使比特幣不僅是一種交易手段,而且是一種合規手段,確保合約的完整性。

比特幣L2 提供的另一個好處是質押,或從您管理的比特幣代幣中賺取利息或回報的機會。

有缺陷的基本費率體系

很容易理解為什麼比特幣質押對於比特幣「maxi」社群來說是一個重大新聞——也許不太明顯的是比特幣質押對更廣泛的經濟格局的影響。

主流基金經理人、投資者和央行對法定貨幣所做的就是透過質押來讓比特幣發揮作用。一個國家的基本利率——中央銀行向商業銀行收取的貸款利率——名義上代表了將資金存入儲蓄帳戶而不是投資於其他地方的機會成本。支撐這一觀點的是利息回報可以抵消通貨膨脹,而通貨膨脹本身又受到經濟體生產力和效率水準的影響。

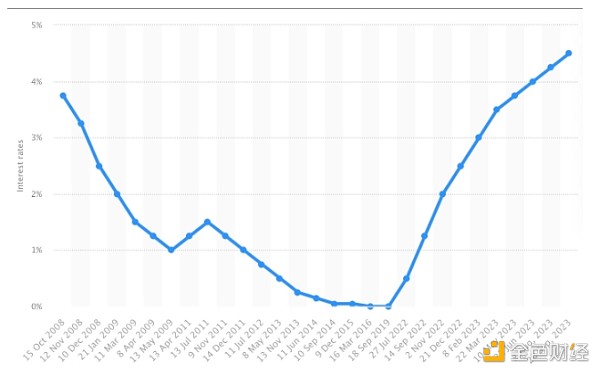

歐洲中央銀行(ECB) 2008-23 年間實施固定利率。資料來源:Statista 和歐洲央行。

隨著經濟的發展,創新使企業能夠以相同或更少的資源生產更多產品,從而導致包括勞動力在內的資源價值下降。估值的下降反映在通貨膨脹上,從而降低了實質薪資水準。

從理論上講,利率和通貨膨脹應該相互抵消,反映經濟體生產力的提高。透過這種方式,儲戶因借錢資助可提高生產力的創新而獲得獎勵。

然而實際上,利率並沒有起到這樣的作用。過去十年,世界主要經濟體的實質利率一直維持在零。 2010 年至2020 年間,歐洲基準利率維持在1% 以下,自2016 年起實際上為零。美國的利率一直遵循類似的軌跡,直到2018 年才突破1%。

這對有抵押貸款的房主來說是個好消息,這意味著抵押貸款利息支付更低,負擔能力更強。然而,持續的低實際利率或零實際利率對不同人群以及更廣泛的經濟產生了複雜的影響,很難看出拒絕那些足夠謹慎的人把錢存在銀行的人的回報可以被認為是一件好事,或公平的政策。

央行的獨立性取決於政府允許的程度,而且由於央行行長本身是由政府任命的,因此他們最終是政策的執行者——而虛假的基本利率就是其後果之一。

當考慮更廣泛的基本利率格局時,顯而易見的是其與支撐其基本效用的基本概念的脫離。利率和投資機會成本之間並無相關性。相反,基本利率有可能成為官員可以權宜之計和機會主義使用的政治工具。

“大眾利率”

比特幣質押提供了另一種選擇。正如法定貨幣可以在儲蓄帳戶中創造收入一樣,未使用的比特幣也可以為參與者賺取獎勵。然而,與傳統金融體係不同的是,比特幣質押的利率是由用戶自己決定的,而不是由央行決定,不受政治議程的影響。

比特幣越有用(以交易量和頻率、智能合約的用例以及對貨幣的更廣泛信心來衡量),比特幣利率就會攀升得越高。反之亦然——信心下降或突然出現更具吸引力的替代品將導致比特幣利率下降。從這個意義上說,該匯率的表現更像是受歡迎的整體經濟體比其他經濟體產生溢價的匯率。

這種可能性已經隱含在更普遍的質押中,但比特幣在加密貨幣主流理解中的地位提高了質押的形象、重要性和可及性。比特幣L2 的影響遠遠超出了技術改進的範圍,比特幣質押所帶來的新結構應該引起每個人的興趣,而不僅僅是那些根深蒂固的生態系統中的人。

比特幣質押是一種新鮮的、去中心化的替代方案,可以取代目前存在的不完美的系統——使由參與者而不是遊說者和政府利益定義的新利率成為可能,成為我們經濟體系更美好未來的一部分。