作者:Wayne_Zhang,Web3Caff資深研究員來源:substack

前言

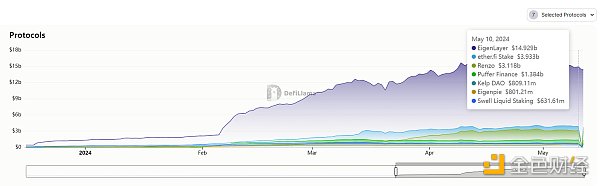

EigenLayer 開放空投領取,進一步點燃了LRT賽道的發幣熱潮。現在已經發幣的項目有Renzo、Ether.fi等項目,完全稀釋市值都在10億美金以上,且均上線Binance、OKX等一線交易所。市場對於其他LRT賽道專案新專案的空投預期和專案估值邏輯有了一定的初步錨定。

已上線的LRT專案FDV數據,來源:Coingecko

估值計算

今天主要探索一個LRT計畫-Eigenpie存在的潛在套利機會。

Twitter 截圖

已經發幣的兩個項目ether.fi和Renzo 依照LRT 供應量來算排名前二。依照TVL和FDV的比值,Eigenpie 的合理估值應該是:

FDV(Eigenpie) = 801.21m / 3.93b * 3.58b = $ 729.855 m

FDV(Eigenpie) = 801.21m / 3b * 1.40b = $ 373.898 m

兩個項目的ATH FDV分別是8.53b 和2.78b,那麼,Eigenpie 的計畫的Token 高點應該是在:

FDV ATH(Eigenpie)= 729.855m * 8.53b / 3.58b = $ 1739.012 m

FDV ATH(Eigenpie)= 373.898 m * 2.78b / 1.40b = $ 742.4546 m

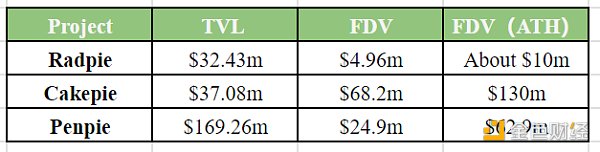

除了賽道估值,我們也可以看看Eigenpie團隊背後的Magpie發布的類似幾個產品的估值:

Magpie的孵化的專案TVL數據

以TVL/FDV比例來算,$801m TVL的Eigenpie最小估值和最高估值為:

801/169.26*24.9=$ 117.836m(Penpie FDV現值估算)

801/37.08*68.2=$ 1473.252 m(Cakepie FDV現值估算)

最大值為:801/37.08*130=$ 2808.252m(Cakepie FDV ATH估算)

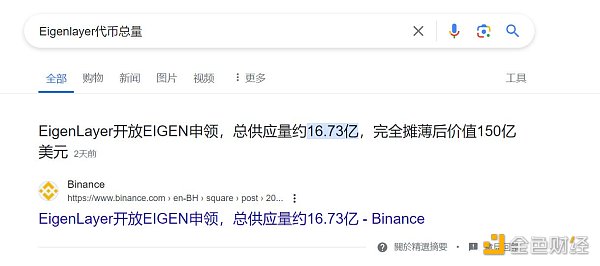

在Twitter 還刷到了一個說法是按照EigenLayer估值給賽道估值,然後按照市場份額來估算參與者的價值。依照5月12日AEVO的數據顯示,EIGEN價格為$7.54,現在的EigenLayer FDV理論上應該達到了126.1442 億美元,EigenLayer總TVL為14.929b,Eigenpie按照市場份額的估值佔比為:801/1000/ 14.929*126.1442=6.7億美元。 ($670m)

來源:AEVO

小結

我們可以得到這樣幾個數據:

1.根據已發售項目市場數據依TVL比較得到的FDV區間為:

$373.898 m – $ 1739.012 m

(需注意,EtherFi的FDV ATH一定程度是因為其屬於賽道內的首發上市,佔據先發收益,所以參考價值不大,個人認為Renzo的市場表現更有參考價值)

2.根據Magpie孵化的SubDAO來計算,FDV區間應為:$ 117.836m – $ 2808.252m

3.根據市佔率估值得到的FDV約為 $670m

那個這幾個數據選擇哪一個呢?仁者見仁智者見智,考慮到市場泡沫的存在和Magpie的營運經驗,個人選擇了 $500m 接下來的進行策略的估值計算。

套利機會

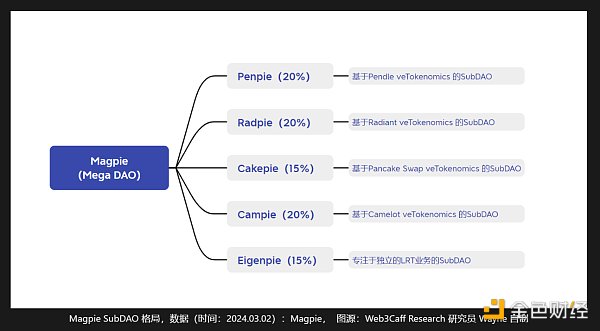

優質基本面專案-高「市淨率」的Magpie

Eigenpie背後的孵化者Magpie採取的商業模式是SubDAO,不了解SubDAO的朋友可以點擊閱讀我撰寫的SubDAO研究報告。

在這個模式下,Magpie是可以擁有SubDAO一定數量的Token,根據分配原則,Magpie社區要拿走15%的EGP Token,預計價值為75 m,其還擁有現值$4.98m的Penpie Token,現值約$2 m的Radpie Token以及現值$10.23 m的Cakepie Token,其中Campie和Listapie 暫時沒有發行Token,所以資產角度,Magpie 在Eigenpie發行後將會擁有約92.21m 的Token資產。

而現在的Magpie的FDV只有$ 70m

時間原因,還有一個針對Lista DAO的SubDAO沒有計入

Eigenpie IDO額度獲取

參考先前Magpie孵化的各個SubDAO上市案例,可以發現Radpie上有銷毀Magpie Token獲取額度的機會,本文的核心策略就基於此機制——銷毀的MGP/vlMGP數量所佔據的比例越高將會帶來更高的IDO額度。

根據Eigenpie 的EGP代幣經濟學,Eigenpie 表示將透過公平啟動引入EGP 代幣,無VC 或預售活動的參與。團隊正式放棄代幣分配,將15% 的EGP 代幣分配給Magpie Treasury。

IDO佔Token總量的40%,這些額度的獲取方法在Radpie中可以透過銷毀獲得10%, 假設這次仍是這個比例,這次的銷毀額度將為代幣總額的4%,按照先前假設的估值為4% * $500m = 20 m。但根據Eigenpie Twitter 的說法,Eigenpie的IDO估值為3m,對應計算,這4%代幣份額用戶除了MGP成本外還需要付出12 萬美元。

Eigenpie Twitter

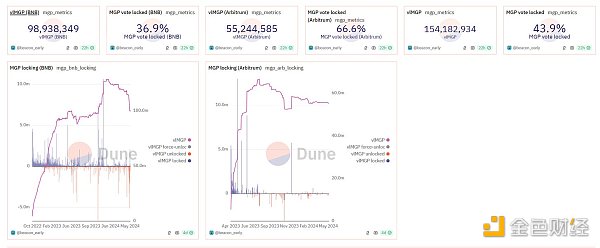

12萬美元的IDO購買成本已經明確,那麼銷毀成本是多少呢?

Dune魔法師@/beacon_early 製作了一個Dune面板,現有的MGP 流通量有378.573m(總量為1b),其中vlMGP(MGP的veTokenomics代幣,需要質押MGP才能獲得,提取需要60天解鎖器)總量為55.244(BNB鏈) +98.938(Arbitrum)= 154.182m。由於這些vlMGP由MGP質押1:1獲取,所以vlMGP數量實際是被計入了流通量:

來源:Dune Dashboard

所以市場實際的最大可用MGP和vlMGP只有不到400m,那麼多少的MGP會被銷毀轉化為IDO額度?

以378.57m的數量計算,如果全部銷毀, 這些銷毀數量對應到估價20m美金的EGP額度,那麼每枚MGP對應的EGP價值為$0.052。全部銷毀是明顯不切實際的。那麼應該多少Magpie會被銷毀呢?

筆者個人認為約為25%,主要原因是價格與需求的動態平衡以及MGP流動性需求,這意味著, 單枚MGP對應的EGP價值約為$0.2。

而現在MGP的價格只有$0.07,預計利潤空間可以達到185%。

這些計算其實是基於一些假設,我總結了一個公式,大家可以依照自己的判斷來計算套利空間:

利潤率= MGP 對應的EGP價值/ MGP現價

MGP對應的EGP價值= MGP 的預期FDV * 40% * Token銷毀所佔據的IDO額度比例/ 預期的MGP銷毀數量。

風險

當然這套方案的風險也是有的:

1. Magpie在IDO中根本不會放置MGP銷毀額度(關鍵因素)

2.MGP銷毀在IDO所佔的比例極低(個人計算不低於3%其實不會虧)

3.Magpie的FDV極低,由於LRT賽道機會是在一段週期內同時上幣,市場流動性不足的情況下,FDV預期會降低很多。

4.EGP的解鎖期限會類似Penpie /Cakepie等,會帶來流動性風險和難以預見的價格風險。 (其他幾個SubDAO是解鎖30%)

5.智能合約問題、團隊問題以及其他系統性風險。

結語

我個人還是比較欣賞Magpie團隊的執行力的,能在熊市堅持下來並在牛市有創新的團隊值得點贊,但其沒有上線交易所,關注度較低也讓我對其運營能力有所顧慮。不過總的來說,我認為這套策略的潛在收益率是較高的,即使後期不銷毀,持有ParentDAO Token 進行質押或等待二級機會性價比較高。

至於Magpie 是否決定透過銷毀MGP來發放額度這個問題,我個人認為團隊如果想讓Parent DAO具有更大的知名度以及社區的支持,應該給予MGP 持有者一定的權益,即使不通過銷毀,也會通過分配給vlMGP持有者的方式分配權益。筆者在社群中詢問了管理員,暫未得到明確答复,有興趣的朋友可以追蹤我的Twitter或訂閱該專欄,有新的消息我會更新。