作者:Chris Powers,Does of DeFi創辦人,翻譯:金色財經xiaozou

核心基礎層已顯現不錯的解綁程度,以太坊曾經有一個單一的解決方案來實現執行、結算和數據可用性,但現已轉用一種更加模組化的方法,為區塊鏈的各核心元素提供專門的解決方案。

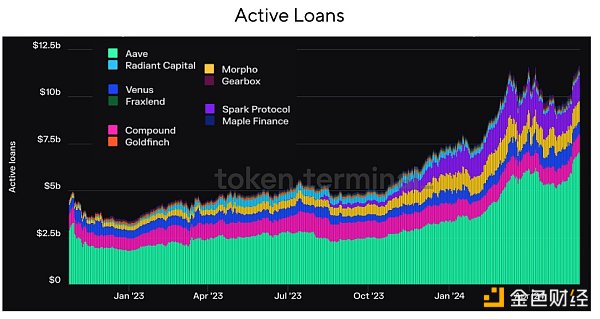

同樣的模式也在DeFi借貸領域上演。首先獲得成功的是那些一切都能自給自足的產品。雖然最初的三個DeFi借貸平台—MakerDAO、Aave和Compound—有很多出色之處,但它們都在各自核心團隊設定的預定義結構中運作。然而,如今DeFi貸款業務的成長來自於將貸款協議核心功能進一步拆分的一批新項目。

這些專案正在創建獨立的市場,專注於最小化治理、分離風險管理、解放oracle重責以及移除其他單一依賴項。其他一些公司正在開發易於使用的捆綁產品,將多個DeFi「樂高」組合在一起,提供更全面的借貸產品。

這種將DeFi借款解綁的新措施稱為「模組化借貸」。在Dose of DeFi,我們是meme的忠實粉絲,但也看到有些新項目(及其投資者)試圖在市場上炒作新敘事,更多的是為了他們的荷包,而不是因為確實擁有某些潛在的創新。

我們認為:炒作是真的。 DeFi借貸將經歷與核心基礎層類似的蛻變——新的模組化協議出現(如Celestia),而既有老牌公司則改變了他們原來的路線圖,朝著更加模組化的方向前進——就像以太坊在繼續自我解綁時所做的那樣。

短期內,主要競爭對手們正在開闢不同的賽道。 Morpho、Euler、Ajna、Credit Guild和其他公司將成功的期望放到了新的模組化借貸專案上,而MakerDAO則轉向不那麼中心化的SubDAO模型。最近宣布推出的Aave v4也正朝著模組化方向發展,這反映了以太坊的架構正在轉變。目前這些發展路徑很可能將決定長期來看DeFi借貸的價值累積發生在何處。

1.為什麼要模組化?

建構複雜系統的方法通常有兩種。一種做法是專注於終端使用者體驗,確保複雜性不會影響可用性。這意味著要控制整個堆疊(就像蘋果在硬體和軟體整合方面所做的那樣)。

另一種做法則著重於使各方能夠建立系統的部分組件。這樣,這個複雜系統的設計者專注於創造互通性的核心標準,同時依靠市場來進行創新。核心網際網路協定沒有改變,而建立在TCP/IP之上的應用程式和業務推動了網際網路的創新。

這一類比也適用於經濟發展,其中,政府被視為基於TCP/IP的基礎層,透過法治和社會凝聚力確保互通性,經濟發展隨後出現在建立在管理層之上的私營部門。這兩種方法都不會一直有效,許多公司、協議和經濟體的運作都是對這兩種方法的權衡。

2、關鍵組件

模組化借貸理論的支持者認為,DeFi的創新將由各借貸組件的專業化驅動,而不僅僅是專注於最終用戶體驗。

這種想法的一個關鍵原因是希望消除單一依賴項。借貸協議要求密切監控風險,一個小問題可能導致災難性的損失,因此建立冗餘機制是關鍵。單體借貸協議引入了多個oracle,以防某個oracle出現問題,但模組化借貸採用這種對沖方法,並將其應用於借貸結構中的每一層。

對於每一筆DeFi貸款,我們可以確定需要五個關鍵組件—但均可修改:

-

undefined 貸款資產

-

undefined 抵押資產

-

undefined Oracle

-

undefined 最大貸款價值比(LTV)

-

undefined 利率模型

這些組件必須密切監控,才能確保平台的償付能力,並且預防由於價格迅速波動而產生壞帳(我們也可以在上述五個組件中添加清算系統)。

對Aave、Maker和Compound來說,代幣治理為所有資產和使用者做決策。最初,所有資產都集中在一起,共同承擔整個系統的風險。但是,即使是單體借貸協議,也迅速轉變為為每種資產創建獨立市場,以區分風險。

3.主要的模組化競爭者

獨立市場並不是使借貸協議更加模組化的唯一方法。真正的創新正發生在新的協議中,這些協議重新定義了借貸的必要條件。

模組化領域最大的競爭者有Morpho、Euler和Gearbox。

-

undefined Morpho

目前,Morpho顯然是模組化借貸領域的領頭羊,儘管最近Morpho似乎對這種模因感到不太習慣,試圖轉變為「既非模組化又非單體,而是聚合的」。憑藉18億美元的TVL,可以說Morpho已經位於整個DeFi借貸行業的前列,但它的目標是成為最大的巨頭。 Morpho Blue是其主要藉貸堆疊,在此基礎上,它無需許可即可建立一個金庫,調整到它想要的任何參數。治理只支援可修改的部分——目前有五個不同元件——並不是說這些元件應該是這樣的。這是由金庫所有者(通常是DeFi風險經理)配置的。 Morpho的另一個主要層是MetaMorpho,它試圖成為被動貸款人的聚合流動性層。 MetaMorpho特別關注終端用戶體驗。這類似於在以太坊上擁有DEX的Uniswap,或是針對高效率交易路徑的Uniswap X。

-

undefined Euler

Euler於2022年推出了v1版本,在被駭客攻擊耗盡幾乎所有協議資金(後被歸還)之前,曾產生超過2億美元的未平倉合約。現在,它正準備推出其v2版本,並作為主要競爭者重新進入成熟的模組化借貸生態。 Euler v2有兩個關鍵組成部分。一個是Euler Vault Kit(EVK),這是一個用於創建具有額外借貸功能的ERC4626兼容金庫的框架,使這些金庫能夠發揮被動借貸池的作用,另一個是Ethereum Vault Connector(EVC),這是一個EVM原語,主要支援多金庫擔保,即多個金庫可以使用一個金庫提供的抵押品。 V2計劃在今年第二季或第三季發布。

-

undefined Gearbox

Gearbox提供了一個更以使用者為中心的框架,即使用者可以輕鬆地設定自己的頭寸,而無需過多的監督,無論他們的技能/知識水平如何都可設定。 Gearbox的主要創新是一個“信用帳戶”,作為非禁止行為和白名單資產的清單,以藉款資產計價。它基本上是一個獨立的借貸池,類似於Euler金庫,只不過Gearbox的信用帳戶同時持有用戶抵押品和借款資金。與MetaMorpho一樣,Gearbox也證明了模組化世界可以有一個面向終端用戶打包的專用打包層。

4、解綁,然後再捆綁

部分借貸組件的專業化提供了建立替代系統的機會,這些系統可能針對特定的小規模市場或押注於未來的成長動力。以下是這種方法的一些主要推動者:

-

undefined Credit Guild

Credit Guild想要以一種信任最小化的治理模式來追趕既有的聚合貸款市場。現有的競爭者(如Aave)有非常嚴格的治理規範,這往往會導緻小規模代幣持有者失去興趣,因為他們的投票似乎影響不了什麼。因此,控制大多數代幣的誠實的少數人對大多數變化負責。 Credit Guild透過引入一個基於否決權的optimistic治理框架來扭轉這種動態,該框架規定了不同的法定人數閾值和不同參數變化的延遲,同時整合了一種風險追逐方法來處理不可預見的後果。

-

undefined Starport

Starport的雄心壯志是對跨鏈理論的押注。它實現了一個非常基本的框架,用於組合不同類型的EVM相容的借貸協議。它被設計為透過兩個核心元件來處理資料可用性和協議的條款實施:

組件1: Starport合約。 Starport合約負責貸款發放(期限定義)和再融資(期限更新)。它為建立在Starport核心之上的協定儲存這些數據,並在需要時提供這些數據。

組件2:託管合約。託管合約主要持有Starport上原始協議借款人的抵押品,並確保債務結算和清償按照原始協議定義的條款進行,並儲存在Starport合約中。

-

undefined Ajna

Ajna擁有一種真正無需許可的無oracle聚合借貸模式,沒有任何層級的治理。資金池設置有由貸款人/借款人提供的獨特的報價/抵押資產交易對中,允許用戶評估對任何一種資產的需求並相應地配置資金。 Ajna的無oracle設計源自於貸款人能夠指定他們願意貸款的價格,透過指定借款人針對每個報價代幣應該抵押的抵押品數量來實現(反之亦然)。它對資產長尾尤其具有吸引力(就像Uniswap v2對小型代幣所做的那樣)。

5.如果打敗不了他們,那就加入他們

借貸領域吸引了大量新進者,這也重振了那些最大的DeFi協議,這些協議紛紛推出新的借貸產品:

-

undefined Aave v4

上個月發表的Aave v4與Euler v2非常相似。先前,Aave狂熱支持者Marc “Chainsaw” Zeller曾表示,由於Aave v3的模組化特性,它將成為Aave的終極狀態。它的軟清算機制是由Llammalend首創的,它的統一的流動性層也類似Euler v2的EVC。大多數即將到來的升級並不新穎,也還沒有在高度流動性協定中進行大規模測試(Aave已經這樣做了)。我們在每一個連鎖店都能成功地贏得市場份額,這太瘋狂了。它的護城河可能很淺,但它很寬,並且有一個非常強大的順風。

-

undefined Curve

Curve(還有一個非正式的名字是Llammalend)是一系列獨立的單向(不可藉貸的抵押品)借貸市場,在這些市場上,Curve的原生穩定幣crvUSD(已鑄造)被用作抵押品或債務資產。這使它能夠結合Curve在AMM設計方面的專長,提供獨特的借貸市場機會。在DeFi領域,Curve的做法總是特立獨行,但這對他們來說是可行的。因此,除了Uniswap這一巨頭之外,Curve已經在DEX市場開闢了一個重要的利基市場,並且隨著veCRV模型的成功,讓每個人都不再確定自己對代幣經濟學的質疑。 Llamalend似乎是Curve故事的另一個篇章:

*其最有趣的特性是其風險管理和清算邏輯,該邏輯基於Curve LLAMMA系統,支援「軟清算」。

*LLAMMA被部署為一個做市合約,鼓勵在孤立的借貸市場資產和外部市場之間套利。

*就像一個集中流動性自動做市商(clAMM,即Uniswap v3),LLAMMA將借款人的抵押品均勻地分佈在一系列用戶指定的價格範圍內,這些價格被稱為波段,其中報價相對於oracle價格有很大的偏差,以確保激勵套利行為。

*透過這種方式,在抵押資產的價格跌破歷史波段時,系統可以自動將部分抵押資產出售(軟清算)為crvUSD。這降低了貸款的整體健康狀況,但肯定比徹底清算要好,尤其是考慮到長尾資產的明確支持。

自2019年以來,Curve創辦人Michael Egorov就不贊同外界批評他們過度設計的言論。

Curve和Aave都非常關注各自穩定幣的成長。這是一個很好的長期收費策略。兩者都在追隨MakerDAO的腳步,MakerDAO沒有放棄DeFi借貸,將Spark作為一個獨立品牌拆分出來,即使沒有任何原生代幣激勵措施,Spark在過去的一年裡也取得了相當大的成功。但從長遠來看,穩定幣和瘋狂的印鈔能力(信貸會讓人上癮)就是巨大的機會。然而,與借貸不同的是,穩定幣確實需要某種鏈上治理或鏈下中心化實體。對於Curve和Aave來說,它們擁有最古老和最活躍的代幣治理(當然要晚於MakerDAO),這條路是行得通的。

我們無法回答的問題是Compound在做什麼?可以說它曾經是DeFi皇室成員,啟動了DeFi之夏,並且真正建立了收益耕作meme。顯然,監管方面的顧慮限制了其核心團隊和投資者的活躍度,這就是其市場份額下降的原因。不過,就像Aave寬而淺的護城河一樣,Compound仍有10億美元的未償還貸款和廣泛的治理分佈。就在最近,Compound Labs團隊外有些人拾起了開發Compound的指揮棒。我們不清楚它應該關注哪些市場——也許是大型藍籌股市場,尤其是如果這能帶來一些監管優勢的話。

6、價值獲取

最初的三家DeFi借貸公司(Maker、Aave、Compound)都在調整自己的發展策略,以因應向模組化借貸架構的轉變。加密抵押貸款業務曾經是一項不錯的業務,但當你的抵押品在鏈上時,隨著市場變得更有高效,你的利潤率將會壓縮。

這並不意味著在一個高效的市場結構中不存在機會,只是沒有人可以壟斷他們的部位並抽租。

新的模組化市場結構為風險管理機構和風險資本家等提供了更多無需許可的價值獲取途徑。這為風險管理提供了一種更能夠風險共擔的方法,並直接為最終用戶帶來了更好的機會,因為經濟損失將對金庫管理方的聲譽造成很大損害。

一個很好的例子就是最近在ezETH脫鉤事件中上演的Gaunlet-Morpho鬧劇。

Gauntlet是一家成熟的風險管理公司,其運作的ezETH金庫在脫鉤期間遭受損失。然而,由於該風險具有高度針對性且是一個孤立事件,其他metamorpho金庫用戶大多沒受什麼影響,而Gauntlet必須提供事後評估並承擔責任。

Gauntlet最初推出該金庫的原因是,他們覺得Morpho的未來前景更加光明,在Morpho上它可以直接收費,比為Aave治理提供風險管理諮詢服務(後者往往更關注政治因素而非風險分析)。

就在本週,Morpho創辦人Paul Frambot透露,一家規模較小的風險管理公司Re7Capital,作為Morpho金庫的管理公司,其年化鏈上收益為50萬美元。值得注意的事,Re7Capital也有很棒的研究簡報。雖然規模不大,但它很好地展示瞭如何基於DeFi創建金融公司(而不僅僅是degen收益耕作)。這確實引發了一些長期監管問題,但這在如今的加密產業不足為奇。此外,這並不會阻礙風險管理公司在未來模組化借貸賽道的「最大贏家」名單上名列前茅。