最近BTC震盪下跌至56,000美元附近,而7月美國資管公司VanEck 預測了2050 年BTC的價格將達到290 萬美元,相較之下,這的確是十分驚人的數據。

那麼比特幣的合理價格應該是多少呢? 0美元、5萬美元還是100萬美元?甚至更高?在這篇文章中,Biteye將探討4 種比特幣估值方法,有助於大家更全面地理解比特幣的價值。

比特幣估值方法

股票和債券等傳統資產已經建立了多種成熟且有效的估價方法。然而,評估比特幣的價值卻面臨更多挑戰,目前還沒有明顯優於其他方法的單一估值方式。以下是4 種比較普遍的比特幣估值方法:生產成本模型、庫存流量模型、梅特卡夫定律以及AHR999 囤幣指標。

-

生產成本模型:挖礦不僅消耗大量電力,還需要其他資源,因此挖礦成本可以視為比特幣的基本價值。

-

庫存流量模型:庫存流量比越高,通常意味著比特幣的稀缺程度越高,這可能會推動其價格上漲。

-

梅特卡夫定律:這個理論強調,網路使用者數量的增加對價值成長的影響是指數級的。

-

AHR999囤幣指標:由微博用戶ahr999創建,輔助比特幣定投用戶結合擇機策略做出投資決策。

生產成本模型

與歐元或美元等法定貨幣幾乎沒有成本的產生方式不同,比特幣是透過複雜的挖礦過程產生的。因此,比特幣的生產成本主要指的是挖礦成本。

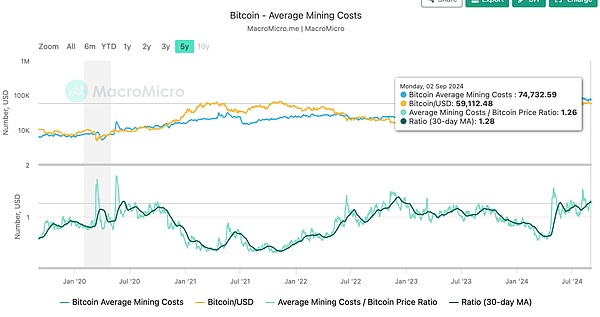

長期來看,挖掘一個比特幣的成本通常與比特幣的市場價格相近。挖礦成本可以視為比特幣價格的底線,因為歷史上比特幣的價格很少長時間低於挖礦成本。這個現象部分是由於比特幣價格與用於挖礦的總運算能力(即哈希率)之間的相關性,以及挖礦競爭環境的影響,效率較低的礦工往往會被迫停止運作。下圖為比特幣的平均挖礦成本:

資料來源:https://en.macromicro.me/charts/29435/bitcoin-production-total-cost

根據MacroMicro網站的數據,截至2024年9月2日,一枚比特幣的平均挖礦成本約為74,000美元,這也是根據生產成本模型計算的比特幣目前估值。

由於現在比特幣的價格低於這項挖礦成本(生產成本模型計算的估值),這意味著在不久的將來可能會發生以下兩種情況之一:一是礦工數量減少,二是比特幣的價格上漲至超過挖礦成本的水平。

庫存流量模型

庫存流量模型又被稱為S2F(Stock-to-Flow),是常用來評估大宗商品價值的方法。具體來說,「庫存」指的是某種資產當前的總供應量,而「流量」則是每年新增的供應量

庫存/流量兩者比值越高,表示越稀缺,因為要達到目前存量水準所需的時間越長。例如,如果一種商品的庫存是流量的100倍,那麼要補充目前存量需要100年的時間。相較之下,如果一種商品的庫存只有流量的10倍,那麼它就不太稀缺,因為要補充當前存量只需要10年。因此,庫存流量模型為我們提供了一個衡量商品稀缺性的簡單有效的方法。這種稀缺性是影響價格的重要因素。

比特幣的庫存流量比

截至2024年8月,目前流通中的比特幣數量約為1975,0000個(庫存),根據礦工目前得到的每個區塊獎勵是3.125個比特幣,每十分鐘挖出一個區塊,每年大約有164359個BTC的產量。因此,比特幣的庫存流量比為:

19750000 / 164359≈ 120.1

這個比值顯示以目前的成長速度(流量),需要大約120年才能達到目前的流通量(庫存)。

接下來,讓我們來看看全球最重要的儲備資產—黃金。根據世界黃金協會2023 年的數據,黃金的庫存流量比為:

209000 / 3500≈ 59.7

參考前文所說,較高的庫存流量比意味著資產的稀缺性更高。那麼按照庫存流量模型,比特幣的稀缺性約為黃金的兩倍!

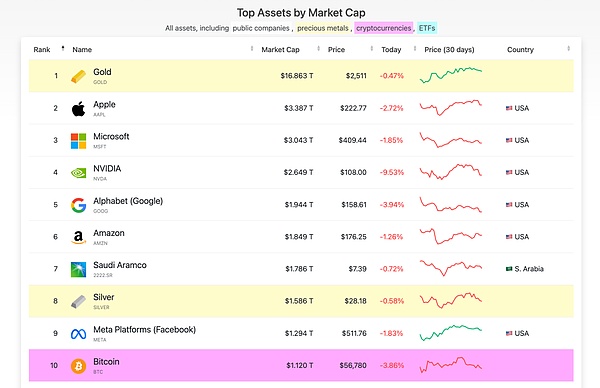

然而,在2024年8月,黃金的市場總值約為16.8兆美元,而比特幣的市場總值約為1.1兆美元,後者僅為前者的十六分之一。

資料來源:https://companiesmarketcap.com/assets-by-market-cap/

因此,透過庫存流量模型計算可得,比特幣稀缺性為黃金的兩倍,如果我們簡單粗暴把比特幣市值也算作黃金的兩倍,那結果會是33.6萬億美元。如此一來,比特幣估值將達到驚人的170.8萬美元,為目前的30.5倍。

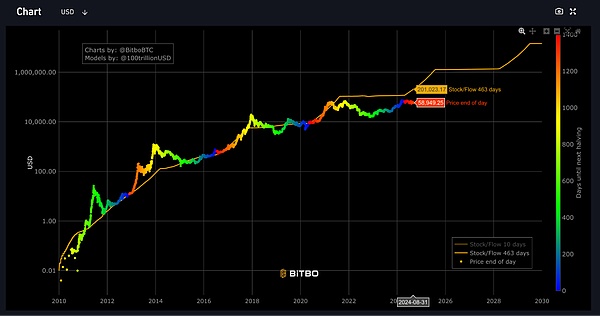

當然,這麼計算是缺乏一定依據的,畢竟稀缺性無法量化。所以,我們也可以參考「比特幣庫存流量比即時圖表」 ,此圖表對比特幣估值進行了更詳細的計算。在下圖中,黃色線代表模型所計算出的比特幣價格,而彩色線代表比特幣在市場上的實際價格。需要注意的是,從2022 年以來該指標開始出現偏差,模型預測價格持續高於比特幣實際價格,僅供參考。

根據「比特幣庫存流量比即時圖表」 ,比特幣的當前估值應該是21萬美元。

資料來源:https://charts.bitbo.io/stock-to-flow/

梅特卡夫定律

梅特卡夫定律主要用於評估通訊網路的價值,但也適用於區塊鏈技術(如比特幣)。

根據這個理論,網路或技術的使用者越多,其吸引力和價值就越大,網路的價值與使用者數量的平方成正比。舉個例子,如果一個網路有10個用戶,那麼網路的價值與用戶數量的平方成正比,即10 * 10 = 100。如果使用者數量增加到20,網路的價值將增加到20 * 20 = 400。這表明,網路的價值隨著每個新用戶的加入呈指數級增長,而非線性增長。

截至2024年9月4日,比特幣地址數量在過去5年中從約2,600萬個翻倍至5,400萬個,約2.076倍。根據梅特卡夫定律,比特幣持幣用戶成長的平方和市值變化成正比,那麼比特幣市值應該是5年前的4.3倍,現在一枚比特幣大概是41,000美元估值。

AHR999囤幣指標

此指標隱含了比特幣短期定投的收益率及比特幣價格與預期估值的偏離度。

當ahr999指數< 0.45 ,就可以抄底;

當ahr999在0.45-1.2之間,則適合定投;

當ahr999 >1.2,那麼幣價已經比較高了,不適合操作。

長期來看,比特幣價格與區塊高度呈現一定的正相關,同時藉助定投方式的優勢,用戶可以控制短期定投成本,使其大都位於比特幣價格之下。

ahr999指標=(比特幣價格/200日定投成本)*(比特幣價格/指數成長估值)

以9月4日比特幣價格5,7481.9美元來計算:

0.6=(57481.9/63570.07)*(57481.9/指數成長估值)

得出,BTC指數成長估值為86628美元

雖然這個指數成長估值每天都在變動,不過目前看得出來的比特幣幾乎是在8萬以上。

總結

這些估值方法各有特點,有助於我們更全面地理解比特幣的價值。不過,最終比特幣的價格變動還需要時間來觀察與驗證,謹慎地將此作為投資依據。