想要在加密市場賺快錢?新幣往往被吹成最誘人的「財富密碼」。但別急著高興,天上掉下來的未必是餡餅,也可能是陷阱。尤其是在當前市場環境下,五大交易所最近上線的新幣表現,足以讓每個渴望快速致富的投資者冷靜下來。

從9月16日到10月18日下午4點,我們詳細分析了幣安、OKX、Upbit、Bybit和Coinbase五大交易所的新幣表現,最終得出的結論是:玩新幣,大多數投資者都在為早期進場者的出逃埋單。別以為上了交易所就意味著穩了,背後隱藏著不同的故事——有些項目估值高得離譜,拋壓驚人;而有些代幣則在市場情緒中悄悄換手,投資者在不知不覺中成了「接盤俠」。

是天降好運,還是被割韭菜? 這一切取決於你的選擇。本文將帶你深入剖析五大交易所新幣的真實收益表現,揭示市場背後暗藏的陷阱與機會。我們也將這些數據與比特幣、以太坊的穩健成長作對比,剖析目前山寨幣市場流動性枯竭的深層原因。在這個動盪的市場裡,想要站穩腳跟,你不僅需要運氣,更需要智慧。

新幣市場:高風險高波動,誰在堅守?

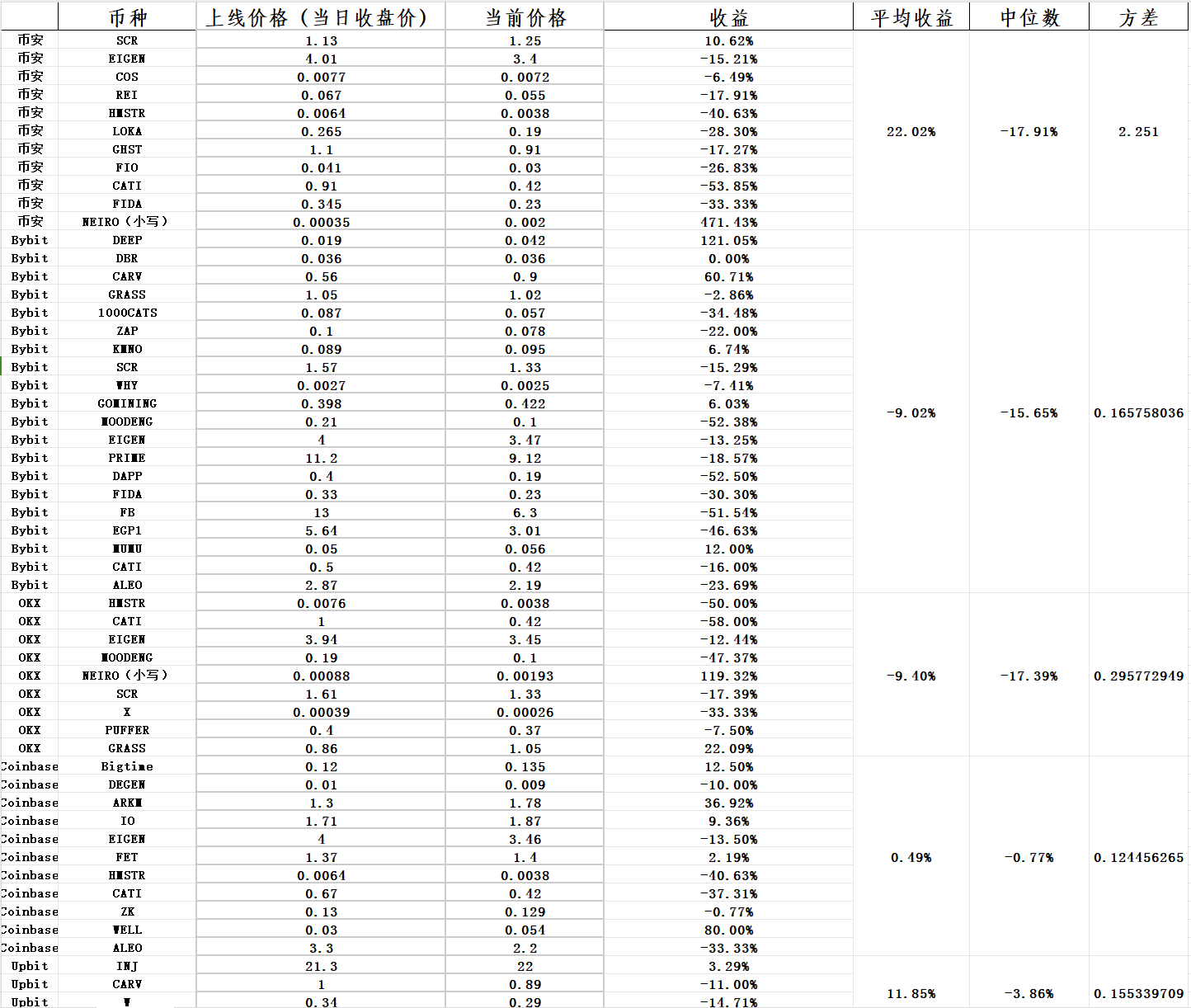

Bybit

- 上線代幣數量:20個

- 平均收益:-9.02%(表現較差)

- 中位數收益:-15.65%(多數代幣為負收益)

- 收益變異數:0.1658(標準差0.41,波動性較小)

Bybit的平均收益為負,顯示大部分代幣表現不佳,收益集中在負區間,投資風險相對較低,波動性也較小。

Coinbase

- 上線代幣數量:11個

- 平均收益:0.49%(接近持平)

- 中位數收益:-0.77%(略為負收益)

- 收益變異數:0.1245(標準差0.35,波動性較小)

雖然表現中規中矩,但收益接近零,反映出投資人對Coinbase平台上線專案的信心較為保守。 Coinbase的監管合規性雖高,但市場似乎對其短期收益潛力不抱太大期望。

OKX

- 上線代幣數量:9個

- 平均收益:-9.40%(表現較差)

- 中位數收益:-17.39%(多數代幣表現不佳)

- 收益變異數:0.2958(標準差0.54,波動性較大)

OKX的代幣收益表現與Bybit類似,整體收益為負,且波動性較高,投資者的情緒似乎更受到市場投機驅動,儘管短線機會頻現,但整體下行壓力巨大。

Upbit

- 上線代幣數量:4個

- 平均收益:11.85%(表現較好)

- 中位數收益:-3.86%(部分代幣表現不佳)

- 收益變異數:0.1553(標準差0.39,波動性為中等)

Upbit表現較為穩健,雖然樣本量較小,但其代幣表現較好,值得投資人關注。相較其他平台,Upbit的代幣波動性雖存在,但回撤幅度較小,或許與其專案篩選標準更加嚴格有關。

幣安(Binance)

- 上線代幣數量:11個

- 平均收益:22.02%(表現最佳)

- 中位數收益:-17.91%(多數代幣表現分化明顯)

- 收益變異數:2.2510(波動性極高,標準差1.50)

幣安是所有交易所中收益表現最好的,雖然有不少代幣表現不佳,但也有極高的正收益代幣拉高了整體平均值。投資者若能選中個別表現優異的代幣,將有可能獲得超額回報,但整體風險較大。

從數據可以看出,交易所的選擇對投資人收益有著至關重要的影響。作為散戶,如果你對每個幣種投入相同的資金,在Bybit和OKX的投資將會虧損接近10%。相較之下,Coinbase和Upbit的表現則更為穩健。Coinbase的收益雖然不到1%,但表現相對穩定;而Upbit的收益則高達20%,這或許與其專案篩選標準更加嚴格有關。

但最令人意外的是,如果你在幣安購買了這些新幣,平均獲利竟然高達22.9%,前提是你的代幣組合裡必須要有NEIRO,而且持有至今。

整體代幣收益表現

- 平均收益:0.55%(略有正成長)

- 中位數收益:-14.71%(大多數代幣表現較差,超過一半的代幣為負收益)

- 最大收益:471.43%(個別代幣表現異常出色)

- 最小收益:-58%(個別代幣跌幅嚴重)

- 收益方差:0.75(收益波動較大)

這個數據很有意思,反映了一個核心問題:雖然平均收益是正的,但中位數是負的,這意味著只有少數代幣表現非常出色,拉高了整體的平均值。而大部分代幣可以說是近乎全軍覆沒,也就是絕大部分參與者──其實都處於虧損狀態。這就像是一場典型的資本市場遊戲,贏家通吃,輸家連體面地退出都很困難。

山寨幣市場:流動性困境

山寨幣市場的核心問題之一就是流動性不足。流動性是什麼?簡單來說,就是當你想要買進或賣出時,能不能找到對手盤。沒有流動性的市場,價格極端波動就很常見。而目前的山寨幣市場恰好是這樣。大量項目方上幣後,交易所提供初期流動性,但專案方和做市商很快就撤離。隨後,市場對這些新幣的關注下降,交易量驟減,價格迅速回落。

尤其是在當前全球經濟不確定性增加的背景下,投資者的風險偏好下降。儘管許多新幣在上線初期可以製造短暫的熱度,但當這股熱度退潮時,代幣的流動性迅速枯竭,投資者發現自己在高位接盤,手中的代幣卻賣不出去。這就是為什麼我們在統計中看到大多數代幣收益為負的原因。

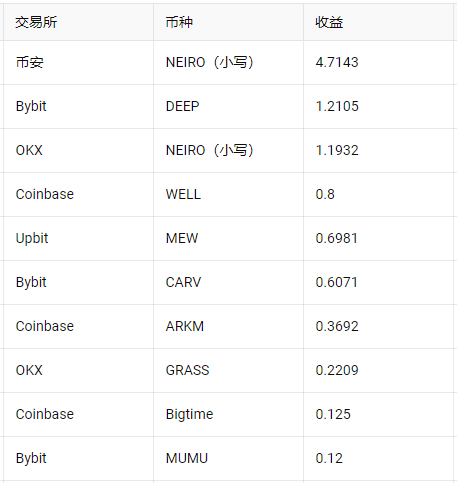

對比收益排名靠前的五大幣種,我們可以發現,這些專案的估值普遍較低,其上市時FDV(完全稀釋市值)普遍在2億美金以下。這些代幣中以MEME幣為主,反映出目前市場上投資人的高風險偏好。更多資金流入了高風險、短期投機性強的專案。投資人顯然看中了這些小市值項目在市場情緒高漲時可能帶來的高回報,尤其是在短期炒作中,低估值項目更容易吸引資金的快速拉升。這種項目因為市值小,價格彈性大,容易在短期內快速成長。

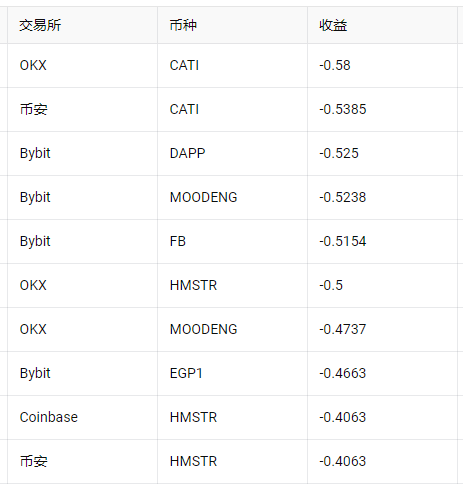

相反,對比收益排名靠後的幾大幣種,這些專案的估值普遍較高,上市時的FDV通常在20億美金以上。然而,這些項目的流通比例極低,導致市場上流動性較差,代幣在二級市場面臨巨大的拋壓。由於大部分代幣處於鎖倉狀態或流通量極少,二級市場的買盤根本無法吸收早期投資人的拋售壓力。這直接導致了這些代幣在上市後出現嚴重的價格下跌,投資者往往成為二級市場的受害者。

此外,我們注意到,部分項目在上市時採取了「先上合約,再上現貨」的方式。這種操作模式讓人不得不質疑其是否是為了給早期投資人提供更便捷的獲利通道。透過這種策略,早期持幣者可以先在合約市場中利用槓桿進行獲利,隨後在現貨市場上線後迅速套現,進一步加大了二級市場的拋壓。者承受的風險顯著增加。

這現象的背後,其實是市場機制與投資人心理的複雜博弈。低估值專案吸引了大量短線投機者,他們更願意冒高風險去博取短期暴利。而高估值項目則變成了“莊家遊戲”,早期投資人透過高估值圈錢,留給二級市場的則是充滿泡沫的代幣和無盡的拋壓。

項目的估價與流通機制在市場中的作用不可忽視。低流通比例讓早期投資人握有絕對優勢,他們可以在缺乏足夠流動性支撐的情況下,幾乎完全控制價格走勢。投資者在選擇專案時,除了關注專案的潛力與發展方向,也應仔細檢視其FDV與流通供應比例,避免陷入流動性不足的困境。

主流幣vs山寨幣:比特幣和以太幣為何穩如泰山?

我們不妨對比一下比特幣和以太坊的表現。在過去一個月裡,比特幣由最低點至最高點上漲了15%,你在過去一個月任何時間節點選擇購買比特幣,平均也上漲了將近8%,這與大多數新幣慘淡的表現形成鮮明對比。究其原因,市場資金似乎更傾向於向成熟的主流幣種靠攏,尤其是在風險加劇的市場環境中,投資人更願意選擇像比特幣這樣的避險資產。

在市場情緒趨於保守的情況下,比特幣和以太坊的穩定性成為其最大優勢。與山寨幣不同,主流幣種的流動性和市場深度更有保障,這也是為什麼在整體市場表現低迷時,資金仍然大量湧入比特幣和以太坊,而不是新幣。

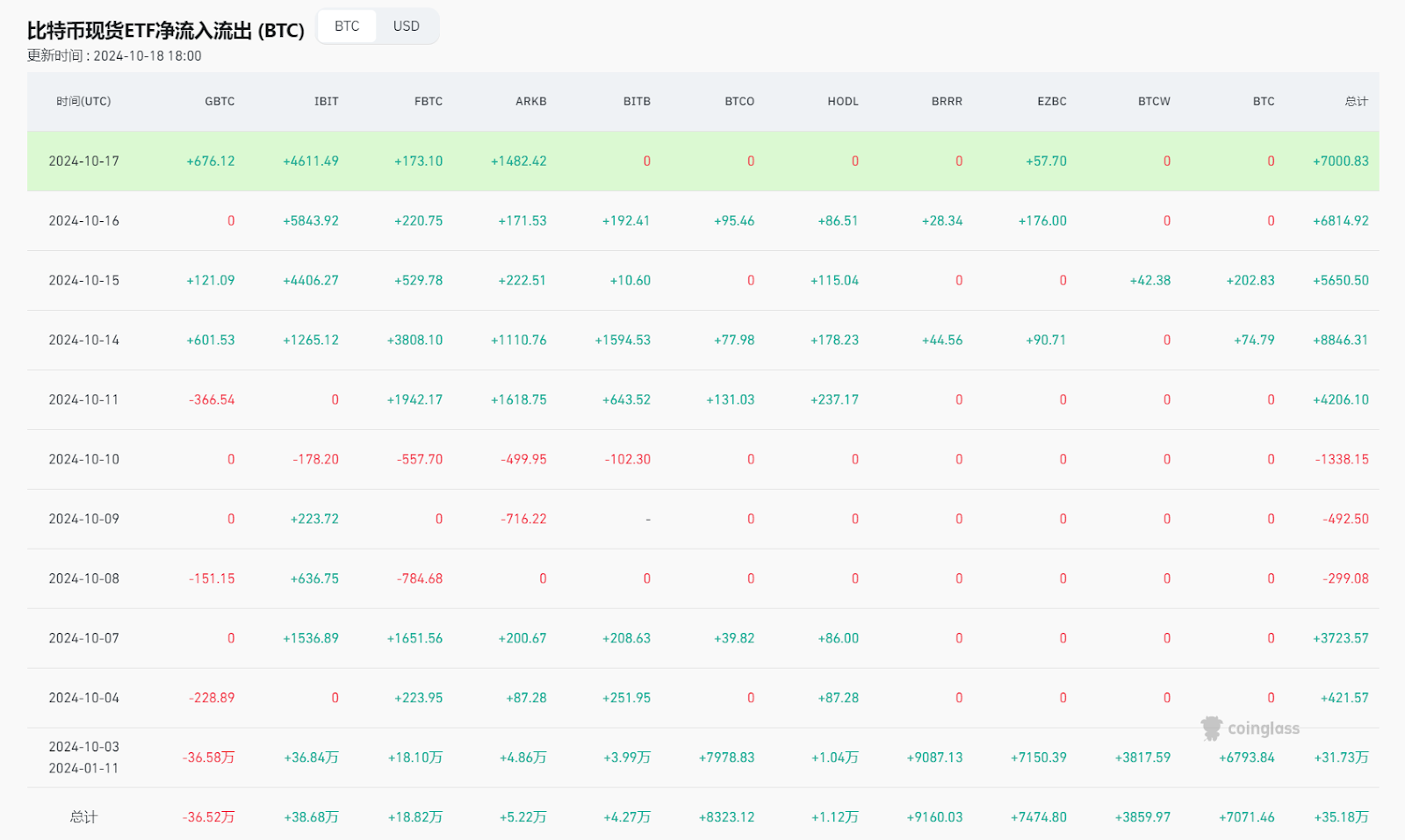

近期比特幣突破68,000美元,背後有多重因素推動,尤其是現貨需求的強勁成長和ETF資金的持續流入。比特幣ETF連續四天淨流入,反映了機構投資者對加密貨幣的高度認可,顯示出資金正大規模流入市場。

根據Coinglass的數據,全網比特幣未平倉合約持倉量達到了歷史新高的397.85億美元,顯示市場對比特幣的多頭情緒非常強烈。這些資金流入的勢頭也預示著比特幣有可能再次衝擊歷史高點73,790美元。

此外,美國即將到來的大選可能成為比特幣和加密貨幣的下一個重要催化劑。比特幣的持續上漲不僅得益於其市值大、市場成熟,更因為其「數位黃金」地位,成為機構投資者的首選配置。而以太坊憑藉其DeFi和Layer 2等創新生態,持續鞏固在市場中的地位。

總結

不得不說,此時此刻,我必定悲傷不堪,因為大部分散戶手中持有的,往往正是那些被各類機構大肆宣傳的山寨幣。一邊是機構的推波助瀾,另一邊則是市場的無情回調,山寨幣成了眾多散戶夢碎的地方。

從數據分析來看,五大交易所的新幣表現普遍低於預期,市場對山寨幣的投資情緒明顯降溫。而與此形成鮮明對比的是,比特幣和以太坊這類主流資產,依舊展現出強大的抗風險能力,在市場動盪中穩如磐石。

長遠來看,市場的健康發展離不開透明和公平的發行機制。投資人不僅要關注專案的基本面,還需要深入理解專案的代幣經濟學,才能在這個充滿不確定性的加密市場中站穩腳步。避開那些不透明的代幣分發機制,警惕低流通率的項目,這些才是投資者在這個複雜市場生存的基本法則。

這個市場永遠不會憐憫那些盲目追逐潮流的投機者,唯有深思熟慮、審慎選擇,才能真正做到在這個跌宕起伏的加密世界中游刃有餘。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需通報或加入交流群,請聯絡微信:VOICE-V。

來源:火星財經