作者: Tanay Ved,Coin Metrics;編譯:0xjs@黃金財經

本文要點:

-

MicroStrategy 是一家比特幣金庫公司,也是比特幣的槓桿代理,可放大BTC的上行和下行價格走勢。

-

該公司目前持有386,700枚BTC(價值約360 億美元),佔比特幣當前供應量的1.9%,使其成為全球最大的BTC 企業持有者。

-

MicroStrategy 透過可轉換債券為其比特幣收購提供資金,利用牛市期間的低借貸成本和較高的股權溢價來擴大其BTC 持有量。

引言

比特幣在選舉後的勢頭使其價格在其15 年歷史上首次接近10 萬美元大關。儘管比特幣的大部分供應仍處於自我託管狀態,但比特幣的日益成熟也開啟了更多可獲得的投資管道,包括「加密股票」——透過傳統經紀帳戶提供比特幣和其他數位資產敞口或代理的公開交易股票。這些公司包括比特幣礦工Marathon Digital (MARA) 到全端營運商Coinbase (COIN) 和MicroStrategy (MSTR),後者是最大的比特幣企業持有者,其金庫中有386,700枚BTC。今年推出的現貨比特幣(BTC) 和以太幣(ETH) ETF 進一步擴大了機構投資者的管道。

在本週的Coin Metrics網路狀態報告中,我們分析了MicroStrategy 的表現、其比特幣持有量及其在加密股票領域作為槓桿代理的作用,探討了其收購策略及其方法的風險和回報。

加密股票格局

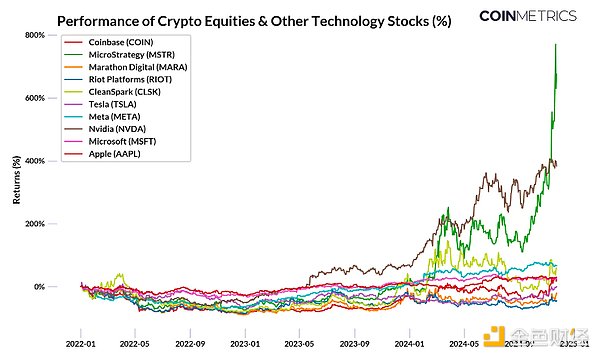

雖然MSTR 不是標準普爾500 指數的一部分,但自2022 年以來,其回報率超過700%,今年迄今為488%,超過了標準普爾500 指數中的其他股票的表現。其表現遠遠超過主要的加密股票和科技股,如Coinbase (COIN) 或Nvidia (NVDA),這得益於其作為「比特幣金庫公司」的獨特角色。因此,其表現背後的策略值得仔細研究。

來源:Google Finance

MicroStrategy:軟體企業還是比特幣囤積機?

有些人可能會驚訝地發現,MicroStrategy 成立於1989 年,是一家專注於商業智慧的企業軟體公司。然而,在2020 年8 月,聯合創始人兼當時的執行長Michael Saylor 做出了一個大膽的轉變,將比特幣作為公司的主要儲備資產,作為「新資本配置策略」的一部分。這使MicroStrategy 變成了一台比特幣囤積機。四年後,它已成為比特幣的最大單一企業持有者,擁有386,700枚BTC(價值約360 億美元),市值約900 億美元。 MicroStrategy 的比特幣持有量遠超過其他公司金庫,持有量是Marathon Digital (MARA) 等礦工的12 倍,是特斯拉(TSLA) 的34 倍。

來源:Coin Metrics Network Data Pro和BitBo Treasuries

MicroStrategy最近一次購買是在11 月24日,購買了55,500枚BTC ,目前持有386,700枚BTC,平均成本為56,761 美元,約佔比特幣當前供應量的1.9%。只有比特幣現貨ETF 超過此水平,比特幣現貨ETF 共持有約5.3% 的供應量,是MicroStrategy 的三倍。這項策略有效地將MicroStrategy 轉變為比特幣投資工具,作為比特幣的槓桿投資。 Michael Saylor 本人將該公司描述為「將比特幣證券化的資金運營,提供1.5 倍至2 倍的槓桿股權。」如下圖所示,MicroStrategy 相對於比特幣的表現反映了這種方法,在上漲期間放大收益,在下跌期間放大損失。

來源:Coin Metrics 參考利率和Google Finance

與BTC 相比,這種槓桿方法本質上會提高MSTR 的波動性,通常會使BTC 的價格波動放大1.5 倍至2 倍。除了比特幣敞口之外,MicroStrategy 的股價還受到更廣泛的股票市場趨勢和投資者對比特幣的情緒的影響,使其成為該資產表現的高風險、高回報代表。

來源:Coin Metrics市場資料流和Google Finance

MicroStrategy 如何為其BTC 購買提供資金?

MicroStrategy 如何為其大規模的比特幣購買提供資金?其策略的基石是透過發行可轉換債券來借錢購買比特幣。這是一種固定收益工具,可作為債務和股權的混合體,可以在未來的某個日期以預定的價格轉換為一定數量的公司股票。

透過在固定收益市場或直接向機構投資者發行這些可轉換票據,MicroStrategy 能夠籌集現金以迅速擴大其比特幣持有量,而且借貸成本通常非常低。這些債券對投資者很有吸引力,因為它們提供了以高於發行價的價格進行股權轉換的潛力,實際上起到了看漲期權的作用,而牛市中MicroStrategy 不斷增長的比特幣儲備的需求會進一步放大。這形成了一個反身循環:更高的BTC 價格推動MSTR 股票溢價上升,使公司能夠發行更多債務或股權,從而為額外的BTC 購買提供資金。這些購買增加了購買壓力,進一步推高了比特幣價格——而這個循環繼續下去,在牛市中不斷強化。

資料來源:Microstrategy 2024 年第三季季報

上表重點列出了MicroStrategy的未償還可轉換票據,這些票據將在2025 年至2032 年之間到期。該公司最近還透過另一筆2029 年到期的可轉換債券發行籌集了30 億美元,利率為0%,轉換溢價為55%,使其未償還債務總額超過72 億美元。

MicroStrategy的BTC策略有風險嗎?

雖然他們的策略迄今為止取得了巨大的成功,但仍有一個問題:「可能出什麼問題?這是另一個等待破裂的泡沫嗎?」 MicroStrategy 的市值接近約900 億美元,其比特幣持有量價值約376 億美元,該公司目前的交易價格遠高於其淨資產價值(NAV) 約2.5 倍(250%)。換句話說,MicroStrategy的股價是其基礎比特幣儲備價值的2.5倍。這項高估值溢價引起了市場參與者的關注,他們質疑這種溢價還能維持多久,以及如果溢價崩盤或轉為負值,可能產生什麼後果。

參與者也試圖透過做空MSTR 股票並購買BTC 作為對沖來利用MSTR 股票的溢價。由於一些空頭部位被平倉,該股票的空頭持股量已從10 月的約16% 下降至約11%。為了評估MicroStrategy 可能清算部分比特幣持有量的風險以及MSTR/BTC 價格和資產淨值溢價下降的影響,關注其遺留軟體業務的健康狀況可能會更好地了解其償還這些債務的能力。

資料來源:MicroStrategy 2024 年第三季季報

雖然自2020 年以來,傳統業務的季度收入一直相對穩定,但經營現金流卻呈現下降趨勢。同時,自2020 年以來,累計債務大幅增長至72 億美元,這得益於發行可轉換債券為比特幣收購提供資金,在牛市期間債務增長速度加快。這反映了該公司依賴比特幣升值來維持財務穩定。儘管如此,這些債券相對較低的利息成本很可能由軟體業務承擔。如果債券持有人在到期時以更高的股價將其債券轉換為股權,那麼大部分債務將無需現金償還即可解決。但是,如果市場狀況惡化,MicroStrategy 股票溢價下降,該公司可能需要探索其他策略來履行義務。

結論

MicroStrategy 的大膽做法凸顯了比特幣作為企業儲備資產的潛力。透過利用其龐大的比特幣儲備,該公司擴大了其市場表現,將自己確立為BTC 的獨特代理商。

然而,這種策略具有與比特幣價格波動和股票溢價可持續性相關的固有風險,隨著市場條件的發展,需要更加密切關注。

MicroStrategy的模型可能會激發更廣泛的採用——不僅在企業中,而且可能在主權層面,進一步鞏固比特幣作為價值儲存和優質儲備資產的地位。