10K Beta Fund 從5 月募資結束到現在正好半年。感謝各位LP 的支持,能夠讓我們在2024 年上半年快速募資,讓10K 這個Family & Friends fund 快跑起來。

2024 年,對我們來說是充滿轉折和希望的一年,我們和Portfolio 們藉此契機,在這半年取得了不俗的進展,並逐步拓展了我們的生態佈局。 2025 相信是個更充滿希望的牛市大年。我們在上篇複盤了2024 年的產業趨勢,本篇將分享我們對2025 年產業的預判,主要包括:

(1)合規

(2)交易所格局

(3)AI agent 的未來

(4)穩定幣對跨境支付的改變

(5)BTCFi 的龍頭之爭

(6)Why Application not Infra

01. 合規重要性再上一層樓

FTX 後,業界對「不透明」容忍度越來越低。例如在交易所的託管錢包領域,交易場所/ 資金託管已經變得越來越像傳統的權責分離模式,例如現在很多機構客戶的錢存在ceffu 中,交易撮合發生在Binance 中,交易所都公開自己的proof of reserve。

24 年年初,在美國,自BTC/ETH ETF 逐漸通過後,我們看到了Trump 政權對於crypto 的愈發友好, Gary Genler 也即將在1 月卸任。在亞洲,HK 在今年4 月開始穩定幣沙盒,並給予了RD/ 京東等公司初步探索穩定幣的機會。還有OKX 在2024 年成為全球首家在阿聯酋獲得全面營運執照的交易所。

我們先不討論一些很虛的宏觀政策,但如果在Trump 任期中,能夠對Token utility 做出一些修改,我們將認為這是對行業山寨項目極大的利好。

目前SEC 接受的utility:1.Gas fee; 2.Staking (但是LST 是Security);3. Governance

如果SEC 能夠在未來能明確接受的tokenomics:1.revenue sharing; 2. Buy back; 3.未來ETH/SOL ETF 能staking/restaking 等。一旦SEC 能夠產生修改後,HK/SG 等亞洲crypto 中心均會持續跟進政策,這對於山寨計畫來說是極大利好。

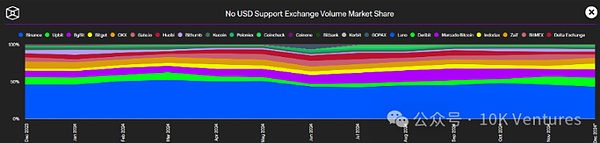

2.CEX 現貨格局變化

我一直說CEX 作為公域流量市場,以及Maker + Taker 的飛輪效應,導致競爭格局一旦形成就很難改變。 CEX 要擊敗Binance 的飛輪效應,只有極小機率事件,例如BN 所有中高層被FBI 通緝,Binance 曝出挪用用戶資產做多做空市場等。

但經過最近2 – 3 年的演化,我們認為:

2.1 韓國市場的滲透率還能成長至少1 倍至60%

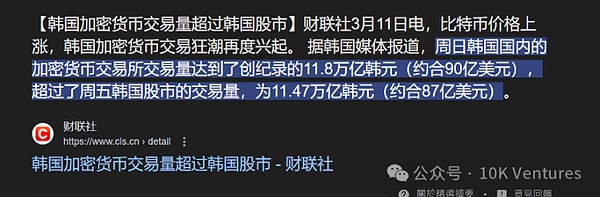

韓國央行根據在Upbit、Bithumb、Coin One、Cobit 和Gopax 等五大韓國交易所擁有帳戶的投資者數量統計得出結論,截至今年11 月,在韓國交易所持有加密貨幣的人數超過1559 萬人,比10 月的1498 萬人增加了61 萬人。目前,韓國總人口預計在5,123 萬人左右。這意味著,持有加密貨幣的人口數量相當於總人口的30% 以上。

還有個更有意思的數據,根據統計,去年8 月,韓國的股票活躍帳戶數量首次突破5000 萬個,到了今年2 月,韓國股票活躍帳戶已經突破6000 萬戶,比總人口還多出800 萬,相當於總人口的1.16 倍。

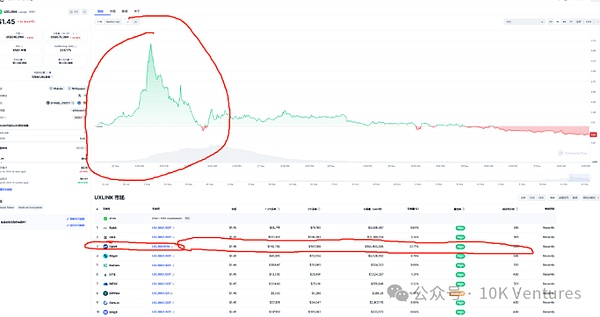

韓國傳統大機構和鯨魚們還沒完全進場,作為一個交易對都是XXX/KRW 的市場,在極致瘋狂的牛市和財富效應下,我們認為明年韓國市場的滲透率還能顯著上升。最典型的案例就是聖誕節前後UXLINK 在韓國所的波動和交易量,誇張到令人髮指。強烈強烈建議專案方CEO 除了會說中文英文外,得會說韓語,去韓國現場CX。

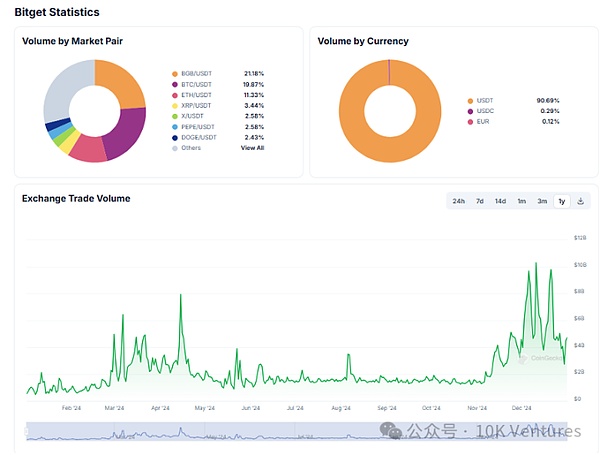

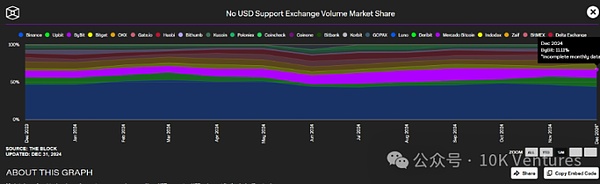

2.2 幣圈「拼多多」Bitget 有望成為CEX 前三

BG 今年的交易量增長,從年初的每天5-10 億美金交易量,增長到每天12 月大幾十億交易量(只有20% 左右的trading volume 由偉大的單機幣BGB 貢獻,其他都是完全競爭)。市佔率從年初的2.8% 成長到12 月的7.8%,成為超越OKX,成為非USD 交易對的世界第四大交易所。

Bitget 做的對,或者說未來的成長來自:

1. 帥老闆+Grace 為代表的核心管理階層想的很清楚。以平台幣賦能(例如每個月1-2 次launchpool+poolx)為基礎,圍繞投資(FV)+ 媒體(FN)+Bitget Wallet(錢包)+Morph(L2)源源不斷給Bitget 賦能。讓我看到了20-21 年Binance 的影子。 FV 投的項目不斷在BG 上listing;現在bitget wallet 的token BWB 被替換成了BGB;未來做消費級L2 的Morph 是否有可能破圈?

2. 員工卷,是真的捲,大小週,每天嗷嗷工作,給的也是真的多。以超越30%-50% 的薪水從Bn,OKX,bybit 挖人。

從鏈上的DEX 的市佔率來看,得益於Pumpfun 的出現,導致Raydium 的市佔率極大成長,一度佔據全鏈DEX 市佔率的28%。由於今年以太坊

2.3 收益於VC 幣的隱形贏家Bybit

Bybit 年初的8.79%,年中市佔率達到了16%,年底的市佔率也有11%,是僅次於BN 和Upbit 的第三大交易所。今年眾多VC 專案上不去Binance,退而求其次,大家發現上Bybit 也能有很大交易量。而且上了Bybit 後,後續上韓國所+Binance 也是很好的選擇。此外,我們近期看到了Mantle 開始有動作,招攬Kol 配合宣發。

25 年Bybit 是否能繼續再上一層樓,成為小Binance?

3.AI 解決產業核心矛盾

今年底在上海和一位前輩的交流中有一個問題的提出讓我陷入沉思, 產業到底解決了什麼核心矛盾?

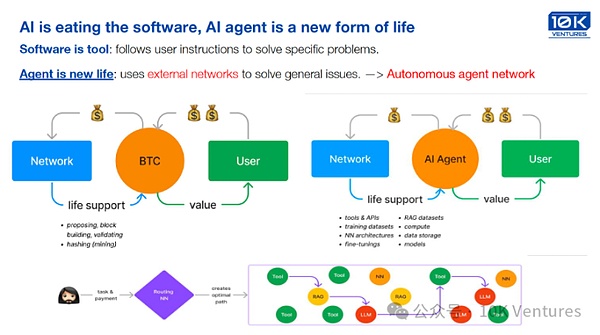

我當時意識到想明白這個問題將同時給出我們基金對於產業的答案, 該怎麼面對接下來的一級市場。 我堅信「In trustless we trust」, 如果說AI 時代的本質是人們獲得了低成本的高級智能,那麼Crypto 將有可能助力開源AI, 透過密碼學原理和程式碼實現的數學信任解決諸如:(1)如何對Agent 產生信任(2)Agent 之間如何互動(3)Agentic 經濟如何展開等核心問題。

我們相信大機會將產生在AI+Crypto, 正是因為加密網絡本質是構建和傳遞信任的網絡,加密網絡不僅通過密碼學和代碼為Agent 提供了可靠的信任基礎,其去中心化的開放特性和對主體身份定義的包容性,更為Agent 創造了一個可以自主行動的數字空間, 從根本上解決了Agent 的身份認同缺失和信任困境,為Agent 打開了一扇通向真正自主性的大門。

3.1 Agent Economy

我們認為Agent Economy 將是AI+Crypto 賽道中最性感的方向, AI Agent 正在重塑技術與商業的邊界。這不僅是一個技術概念,更是一種全新的生產力形式和組織方式。多Agent 協作是未來技術架構的關鍵特徵。想像一個由數百個專業Agent 組成的生態系統,例如包括:

-

專門的Solidity 程式設計Agent

-

擅長Python 開發的Agent

-

負責整體協調的專案管理Agent

這些Agent 可能互不直接認識,但透過中央協調器,能實現複雜任務的高效協同。這種組織形態類似智慧的容器編排系統,將徹底改變傳統的工作模式。

商業想像的邊界正不斷拓展。以IP 營運為例,AI Agent 可以實現前所未有的創新模式:

-

低成本取得有歷史價值的IP

-

AI Agent 擔任IP 經紀人角色

-

在社群網路精準化行銷

-

探索多元化變現路徑

3.2 鏈上自主agent, 自主思考與執行的智慧系統

在Web3 領域,AI Agent 的潛力同樣令人激動,例如Crypto Enabled AI Autonomous Agent 的任務範圍極廣。可能是簡單的USDC 支付,也可能是需要自主部署批量轉賬合約以節省gas 費,或者是涉及多步鏈上交互和復雜合約創建。雖然很多操作可以用technical indicators 實現,但我們無法預見並窮舉所有場景。因此一個真正自主的agent,需要能夠理解任務,自行決定使用工具,獲取哪些信息,最終轉化為多步驟的行動計劃,執行操作,最終完成任務。

基於AI 模型驅動的圍繞加密領域自主執行任務的autonomous agent, 技術的理想在於建構能夠自主思考和執行的智慧系統。一個理想的AI Agent 應具備:

-

複雜任務的深度理解能力

-

自主進行任務分解

-

獨立編寫實作程式碼

-

跨學科知識的整合能力

-

自主完成智能合約部署

-

進行複雜的鏈上資產管理

-

實現跨鏈的智慧操作

3.3 AI agent + payment, 未來人機協作的經濟模式

隨著龐大而複雜的Agent 生態網絡形成,Agent 之間、以及Agent 與人類之間的互動將更加頻繁、深入且多樣化。支付是構成Agent 經濟網的基礎之一,然而現有的技術堆疊和支付體系無法支援Agent 進行自主支付。 Agent 需要加密貨幣支付。

在去中心化的加密網路中,Agent 面臨的這些障礙幾乎迎刃而解。無許可的網路和開放的生態系統極大地拓展了Agent 的能力範圍。因此我認為在所有AI 與加密技術融合的方向中,讓AI Agent 能夠使用加密網路是非常貼近現實需求,具備實踐前景的方向。

短期內,賦予Agent 更方便的加密支付的能力,足以擴展它們的行動範圍。從中長期來看,基於加密網路的數位身分、無授權協議、去中心化應用,以及智慧合約賦予的能力,將使Agent 能夠在數位世界中自主運作,與人類和其他Agent 合作、競爭、博弈。加密網路不僅為Agent 提供了自主行動的基礎,也為未來人機協作的經濟模式開啟了新的可能性——當Agent 能夠自主參與經濟活動,這一發展將為社會帶來巨大的變革。 (以上是我們LP 王超哥,寫得太好了,我得把原文放上來。)

3.4 AI Data,左派與右派打法是否殊度同歸?

伴隨著我們23 年第一輪重倉Sahara 以及24 年中投資的Portfolio Vana listing in BN/Upbit,我們更意識到AI 資料層面對於AI 公司的重要性。在如今,演算法和算力已經不是限制模型能力的核心因素了。在23 年-24 年年初,算力非常緊張,AI 公司對於A100/H100 的需求非常高,國內出現了一機難求的現象。大量的A100/H100 走私進國內,雲廠商的機器租約是1-2 年起租。所以在23 年誕生了大量的去中心化算力的項目,例如IO/Aethir。

在逐漸演化下,市場又開始講起去中心化演算法,token incentive 開發者來貢獻模型演算法來做revenue sharing 的故事,這批專案的可靠性或者說故事性我們不多做評價,大家可以自行思考是否靠譜。 2024 年12 月27 日,幻方旗下的deepsake 出世,只用了北美其他大模型1/10 的預訓練成本,就訓練出了各項指標不遜色北美頭部閉源大模型的能力,推理能力更強,成本更低。這也逐漸說明,演算法也不再是限制模型能力的核心因素了。

我們始終認為,真正能限制模型能力的,就只有數據了。我們相信在2024 年,不管是web2 還是web3 AI data 公司會更凸顯其價值。

在web2 AI 的世界中,數據賽道龍頭玩家越來越多。以Scale.AI 成為了數據標註賽道龍頭。以光輪智慧代表的合成數據公司在具身智慧以及自動駕駛領域發力,拿下了許多海外大公司訂單。

在web3 AI 的世界中,我們的Portfolio Sahara 同樣也是如此,在2024 年拿下了國內頭大模型公司智譜/ 月之暗面/ 愛詩科技,以及海外頭AI 公司snapchat,microsoft 等公司訂單,同時也拿下了某主權國家某部門的訂單,進展迅速。 Sahara 是AI Data 賽道中最右派的一環,極致的自上而下,拿訂單以後分發給用戶標註。目前的alpha test 中更多的是長文本標註,詳情可以見1.3.3 中的Sahara 截圖。 Vana 是AI Data 賽道最左派的一環, VANA 的數據來自生態系統中的用戶貢獻,VANA 生態參與用戶向DataDAO 貢獻X、LinkedIn 等社交媒體或物聯網數據,這些數據都將安全的儲存在鏈下。資料經過驗證、清洗標記後應用於模型的開發。

AI data 賽道的公司是否能跨越週期,成為類似Chainlink 類的常青樹公司,依然取決於公司是否能長期的有商業化(2B 拿訂單)以及傾聽社群(2C,做用戶能感知到的產品)的能力,而不是說故事的能力。

4. Stablecoin 正在改變跨境支付

法幣抵押穩定幣正在自上而下改變支付行業, 穩定幣對傳統支付管道的結算週期, 交易摩擦等核心問題是降維打擊。

今年年底我們在做的一個法幣抵押穩定幣公司,是我目前這兩年看到的穩定幣公司中最有可能在web2 跨境支付領域做出一片天地的團隊。在crypto native 的stablecoin 賽道中,我這兩年聊了Ethena,Usual,我認為ethena 可能有系統性風險且token utility 太弱;Usual 作為去中心化Tether 略微有些不倫瑞克,收益比不過純delta neutral 的Ethena ,AUM 比不過FDUSD。在fiat back stablecoin 賽道中,我們深度談了FDUSD 和RD,我們認為各有各的問題。 FD 的問題在於團隊既不crypto native 也不懂傳統支付。 RD 的問題在於完全不crypto native。

但直到近期我們同這個團隊的高階主管聊完後,讓我看到了符合我心理預期中真正的crypto native+web2 跨境支付的use case。在我同團隊的高階主管訪談和上下游(支付公司,大宗貿易商)訪談後,我們來總結分享有趣的點:

1.傳統貿易產業中需要到的問題:

在傳統貿易中,結算週期是一個令人頭痛的問題,需要安排資金流,確定到帳時間、船運送結算時間,傳單到達後再進行下一批收款和付款。匯款時間通常在1-5 天,摩擦因法幣強弱為1%-3%。進口或出口到一些小幣種的國家,就需要專注在即時匯率。如果是一些衝突嚴重的國家那麼這對雙方來說是相當冒險的。 過去一直以美金成交,然而美金有跨國交易的問題,也需要擔憂時差。此外,聯絡中間行的是自己的銀行,還有對方的銀行,有時候會出現流動性不充足的情況,付款和收款通常會有延緩,導致資金流難以計算成本。還有匯率偏差,以及貨物已經到達但是尚未收到款的一系列問題。

例如我們研究的一家國際貿易商在非洲的供應商,他們當地金融體系太垃圾,他們連銀行都信不過,只信USDC,因為USDC 可以透過CB 換成美金。

我們研究的另一家貿易商在拉丁美洲的客戶告訴我們,當他們的客戶付美金到他們的阿根廷帳戶以後,這筆錢再轉出去就很困難了,因為阿根廷太缺美金了,銀行系統轉進容易,再匯出的流程就很複雜了。

2.穩定幣需求完全是自下而上產生,倒閉支付機構來接受穩定幣。

最初客戶提出的需求不多,隨著這兩年的發展,需求逐漸增加。當時去義烏考察時發現義烏有很多小商販,他們會給外國人兩個二維碼,一個是收款碼,另一個是穩定幣地址。你會發現它的使用場景越來越多。

特別是在一些新興市場,穩定幣實際上是替代美元的產品。當地很多用戶會接受穩定幣,它與美元相比,無論是銀行帳戶還是流動性,都不是一個數量級。

因此在末端很多用戶擁有U 之後,對於中國的出海企業而言,當他們在非洲或一帶一路等地出海時,當地供應商會給他們錢讓他們選擇當地法幣或穩定幣時,我相信很多企業都會選擇收取穩定幣,這是一個由下而上的過程。隨著下面的普及越來越廣,這些企業也逐漸收穩定幣。而且在收款過程中,他發現穩定幣確實能解決支付問題,於是試圖逼迫支付機構詢問是否願意接受這個東西,甚至幫助他們處理結匯等事務。最後支付機構開始反思和反推,開始處理相關業務。

3. 不同的法幣抵押穩定幣在web2 中跨境支付的競爭力來自於本土化2B 以及是否能夠即時服務客戶。

出事的時候能找到團隊是核心的競爭力。大部分傳統客戶和貿易商對U 一概不知, 他們對於U 的概念是另一個美金。所以這個過程牽涉到產品是否可以讓沒有用過的人立即明白如何操作,操作是否安全,以及服務商本身對顧客的customer relationship 的維護,都非常重要。

客戶最擔心的是將錢支付過去,半天無法收到回复,今天確實需要付款。在這個時候你又告訴我資金流動不夠,這個那個問題我們又需要拖延一天。拖一天又要多付罰金2 萬3 萬。

5.誰會成為BTCFi 龍頭?

繼續承接我們11 月季報講的內容,比特幣生態我們一直非常看重如何給比特幣holder 無風險的生息(也恭喜我們Portfolio Solv 上Binance)。基於第一原理,我們認為這才是比特幣holder 的最本質的需求。基於此,我們bullish 的第一個方向是比特幣(re)staking 生息,另一個是如何把比特幣trustless 的跨到其他鏈上來提供流動性(跨鏈的結果也是去提供liquidity 去理財)。

Babylon 和Solv 的基本面我們不會做太多分析,我們要提出幾個觀點:

1. Solv 的收入更多是來自實實在在的交易側,例如資金費率套利,JLP 的Delta neutral 和BTC 幣本位期權套利。這類的收入多頭很高,15%-20% 起步,但熊市的殖利率會相對低,也有3%-5% 起步。

Babylon 的收入更多來自客戶自己的幣和BBN 的貨幣。 BBN 多頭市場可能有上漲的飛輪效應,熊市下,Babylon ecosystem 可能收入會很慘淡。

2. 熊市期間需要向傳統web2 的場景下找理財收入,目前我們看下來的供應鏈金融等場景,可能是有機會。

3. 先發者優勢會很顯著,babylon/solv 作為賽道的領頭羊,誰能先發幣並帶來可觀的財富效應(拉盤即行銷),誰就可能第一個佔據用戶的心智。

4. 從ETF 的持股成長量,可見越來越多的BTC 開始掌握在大機構手中。 Babylon/Solv 誰能做的更合規,能更符合大機構的需求,長期來看就更有可能做成BTCFi 第一。

6.Application Infra

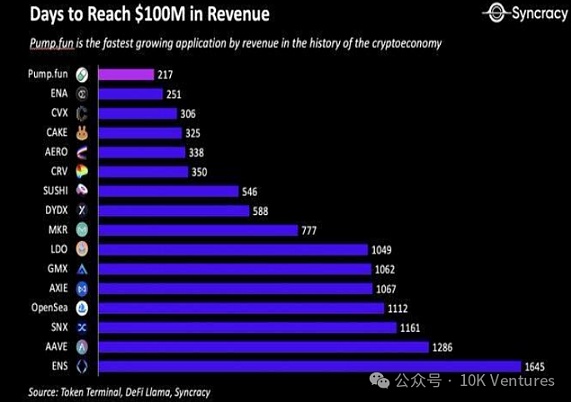

說到這個主題, 我們可以來看看做一個好的生態要花多少錢, Hyperliquid 從3 塊拉到30 塊, 保守估計花費的資金$100M+。在這個週期做好一個公鏈Top 級別生態需要耗費的資金已經遠遠超過普通infra 專案可以承受的成本, 我們也不認為底層的區塊鏈技術有範式突破的較大可能性, 而作為早期VC bet infra 計畫突顯重圍的勝率也屬實低的難以承受,我們接下來會謹慎對待infra 領域的早期投資機會,並且會來Bet application 的應用。

但反觀2024 年的Application 的表現,實在令人刮目相看。今年days that revenue break $100m 的記錄不斷被打破,先是Ethena(8 個月),再是Pump.fun(7 個月),都表現了區塊鏈行業極其強大的爆發力——只要方向和產品對了,市場會給你最快的答案。但有沒有想過,為什麼下列這些榜單都是和交易相關呢?

是因為記帳權,區塊鏈產業,比的就是記帳權。在數萬年前第一筆以物換物的交易產生後,交易和記賬就伴隨著人類文明不斷傳承下來,從單筆記賬,到文藝復興時產生的複式記賬法,以及現在的區塊鏈記賬,都本質上都是將記帳權更去中心化分送到每個人的手上。

(以下是我們LP 的原話,寫得太好了)

最主流的資產產生於最重要的權力,比特幣是給固定產出的稀缺來記賬,以太坊和波場是給貨幣代碼其實主要是美元穩定幣及其相關交易來記賬,sol 是給高頻交易的菠菜meme 來記帳那麼問題來了,這個行業目前只是給全球約0.3% 的資產和1% 不到的交易在記賬,剩下99.7% 的資產和99%的交易的帳還沒記到,這才是真正的beta 也是alpha。 RWA 要往這個角度去想。更有趣的是,所謂tokenization 和無法用傳統基本面去分析的估值,就是給這種記帳權力賦予了溢價,這個溢價是確保這個權力不再流回到傳統體系的唯一手段,即人性與生俱來的貪婪。

我們回頭看近幾年的有破圈效應的application,其實都是不同應用情境下的資產的記帳升級-DeFi(金融資產的記帳),GameFi(遊戲資產的記帳),NFT(藝術品/ 圖片的記帳),Friend.tech(社交價值量化的記帳)。 Meme(菠菜的記帳)。當區塊鏈底層技術不斷迭代,並且在20-24 年驗證了有大量商業化的能力和產品,我們有可能在2025 年及以後,看到新式資產的記帳升級,例如AI x Crypto(算力,資料的記帳),DeSci(科學/ 慈善的記帳),RWA(房子/ 辦公室的記帳),PayFi(供應鏈金融的記帳),SocialFi(社交價值量化後的記帳)。

7.傳統巨頭開始切入

今年,我們觀察到越來越多的傳統公司從各個角度來切入crypto 賽道,例如Paypal 通過PYUSD 切入穩定幣賽道;京東穩定幣進入香港穩定幣沙盒;大量美國上市公司開始儲備BTC 等;傳統跨境支付公司開始接受穩定幣支付。

這是否帶給我們新一輪的思考:如何服務這群進入crypto 的新玩家?這批新玩家是否會有新的想法?我們明年的重點,將會著重觀察這群大體量的新玩家對於crypto 的需求。

8.大家怎麼想?

在準備這份年報的過程中,我們收集了一些業界朋友對明年一二級投資機會的看法。

以下是他們的主要觀點整理供大家參考:

1. AI 與Crypto 的結合仍是最多人認為未來有潛力的方向,尤其是AI Agent,被視為下一輪牛市的重要應用。多AI Agent 協調、Web2 AI 新創公司的轉向、AI 和MEME、AI 和支付、AI 和TEE、AI 和穩定幣的結合等多個方向都令人期待

2. 支付和RWA

3. 新公鏈生態,聚焦Hyperliquid, Monad, Berachain, Base 和Solana

4. ICO 回歸

5. BTC 是確定性機會

6. 無風險套利

7. DEX 交易終端(如Dexx、GMGN、Infinex)和基於意圖的鏈抽象(如Across、Near Intent for Base 和SOL)

8. 選擇權相關,能有真實收益和圈內外套利

9. 使用者獲取性工具和MEME 結合,MEMEFi