撰文:10K Team

年報分上下兩篇

本篇分享我們對2024 年的思考

本篇主要涵蓋2024 年的部分,具體包括:

(1)ETF 的影響

(2)DEX vs CEX

(3)應用鏈

(4)算穩vs 鏈上資管

(5)產業進入了PE 時刻?

01. ETF 和巨頭主導了市場

1.1 BTC ETF 一年大幅淨流入,定價權轉向北美機構投資人

今年BTC ETF 通過後,北美BTC ETF 開始大規模增持。截至12 月25 號,北美ETF 共持有119 萬枚BTC 左右,佔所有BTC 的5.66%。而剛推出時,僅有不到67 萬枚,一年的時間大幅增持了52.56 萬枚。

觀察BTC ETF 的淨流入流出,會發現今年的BTC 波動和ETF 的淨流入流出已經高度正相關了,定價權逐漸轉向北美。

這一趨勢因以下因素而進一步強化:大型CEX 對上VC 支援的團隊變得更加挑剔(同時對團隊收取高昂的上市費用),而鏈上流動性正在隨著更好的工具(如CLOBs、啟動平台、Moonshot 等前端工具)的發展而成長。

1.2 ETH ETF 進展相對較慢,目前處於圈內向圈外換手階段

總的來說ETH ETF 的淨流入進展相對BTC ETF 較慢。今年11 月29 日是分界點,ETH ETF 開始大幅淨流入,當天淨流入3 億美金,是前4 個月累計淨流入的2 倍。此後一段時間內,ETH ETF 開始持續淨流入,但我們也觀察到例如孫宇晨等crypto native 老OG 開始拋售以太坊,目前呈現的是圈內拋售,圈外ETF 增持的趨勢。截止12 月26 日,ETF 累計持有3% 的ETH。

我們認為ETH 也會逐漸換手,定價權從crypto native 移向北美,但這個換成過程可能相對BTC 會更長。如果明年ETH 還能有機構的新敘事,那麼可能是ETH ETF 能夠staking 生息,且不認為是證券。

02. DEX Flip CEX?

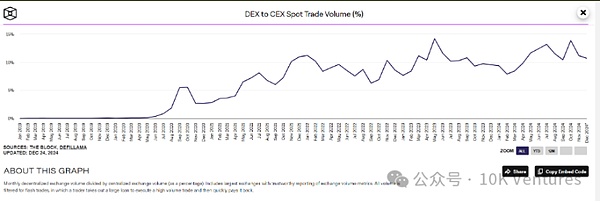

2.1 鏈上現貨天花板可能逐漸逼近極限

從24 年開始的新一輪4 年周期,我們能明顯看到鏈上現貨/ 衍生品的市場份額正在不斷擴大。

但dex/cex trading volume 可能有一定的天花板。這是因為區塊鏈世界的大額交易量依舊是來自BTC/ETH/SOL/XRP 等主流幣,而主流幣的交易量和最好交易深度依舊在CEX 中。但正如回答why crypto 的答案——Crypto 最大的作用就是利用token 來incentive 中長尾用戶/ 專案方。在鏈上交易量近期較大的都是meme,而這相對於主流幣而言就是中長尾項目方。

如果未來BTC/ETH 等主流幣依舊是市場熱點的話(大概率如此),而Meme 不佔據majority 交易量的話,那麼鏈上現貨交易的天花板可能很快就能看到。或者說,Meme 蠶食的是CEX 中尾部VC 幣的交易量。

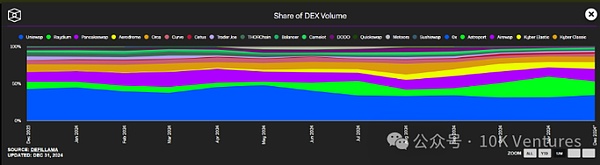

從鏈上的DEX 的市佔率來看,得益於Pumpfun 的出現,導致Raydium 的市佔率極大成長,一度佔據全鏈DEX 市佔率的28%。由於今年以太坊生態表現相對萎靡,導致Uni 市佔率從年初的42%,下降到33%。今年最大的黑馬,是Aerodrome,得益於Base 生態的活躍,Aero 從年初市佔率0 增長到現在10%,成為Base 上的龍頭(Long Aero=Long Base)。

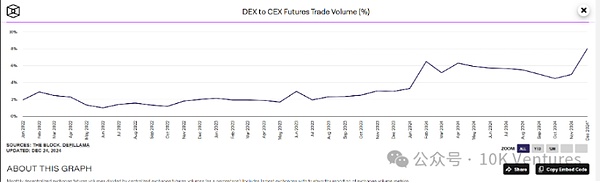

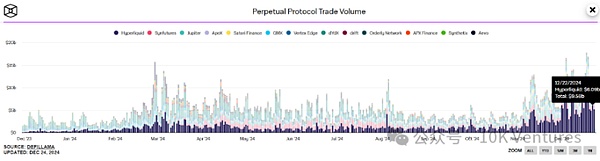

2.2 Hyperliquid 獨秀

受限於原廠鏈上衍生性商品賽道本身市場規模較小,得益於Hyperliquid 在11 月的騰飛,11 月dex/cex futures trading volume 有了顯著的提升,一己之力將市佔率從4%提升至8%。

我們常說perp dex 的競爭特徵是:

1.機構更prefer Orderbook,散戶/ 鯨魚更prefernce Pool 模式

2.做市商/taker 的交易量大於散戶

3.orderbook 模式下,MM/Taker 帶來從0-1 的交易量和流動性,靠玩法(空投+ 拉盤)帶來1-10 的散戶4.Pool 雖然門檻低,但是MM 的毛利也低;Orderbook 門檻高,MM 的毛利也高

GMX/Jupiter 為代表的LP Pool 模式代表了dydx 衍生品1.0 模式,GMX/Jupiter 允許散戶添加池子來和trader 對賭,一方面能吃手續費,另一方面能吃爆倉費,將原來CEX MM的商業模式去中心化的帶給散戶,開創了鏈上perp dex 的新典範。 GMX 和Jupiter 在熊市中獲得很好,GMX 的市值在熊市中甚至逆勢翻倍。

但是熊牛轉換後,機構們又跑進場,流動性又開始充裕。 Pool 代表的交易深度和利潤率已經沒辦法滿足機構的需求了,衍生性商品交易賽道又回到orderbook 的3.0 模式。大家可能以為做一個高性能的衍生性商品交易所很簡單,但實際上並非如此。從Chainup 買一個垃圾的交易引擎完全沒辦法滿足高效能交易的需求。 Hyperliquid build 了兩年的時間才能將產品上線,不僅自建交易引擎,講了個L1 的故事,也用Orderbook 的模式來匹配交易,還用HLP 來吸引散戶添加流動性。 Hyper 目前來看是perp dex 完美的集大成者。

但同時,我們覺得perp dex 還有提升空間,提升點可能在於牌照——頭部做市商還是傾向於在合規/ 有保障的perp dex 中MM。

3.Solana/Base/Ton 群雄逐鹿

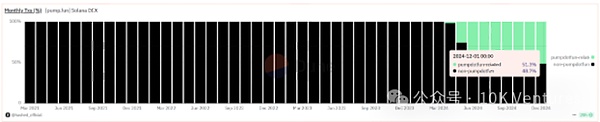

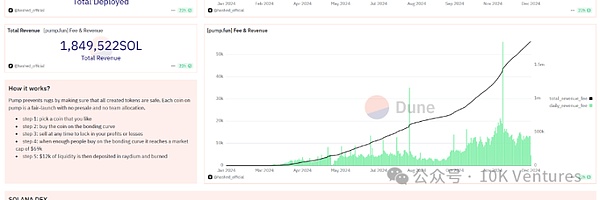

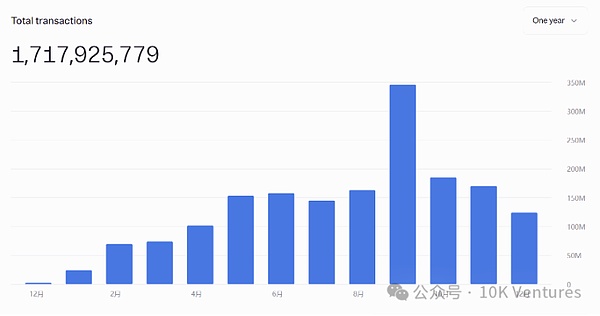

3.1 Pump.fun 一己之力貢獻Solana 一半交易量

我們每次都問頭部的大Infra/ 公鏈公司,你們想做一個什麼樣的ecosytem 生態。我們一直秉持著真正的Infra/ 公鏈公司如果要跑出來,一定得是生態內有一個獨一無二的項目/ 賽道。

DeFi/ 以太坊,Stepn/Solana+BSC,GameFi/BSC, DePIN/Solana,付款/Tron。這次Pump 作為龍頭dapp,再一次力挽狂瀾Solana 生態,今年收入3 億美金。 Solana 的Payfi,DePIN 說故事給傳統投資人,大家願意買單。但散戶可能不認可Payfi 和DePIN,畢竟APY 百分之幾的餘額寶,供應鏈金融,wifi 基站,蒐集地圖數據等玩法離純賭狗散戶們還是太遠了,在牛市的狂歡下,散戶們就喜歡刺激的,一根大陽線/ 陰線刺激大腦分泌多巴胺。其次,Pumpfun 的網站設計也很魔性,高頻的閃爍和彈跳窗能夠200% 放大用戶心中的貪欲,純粹的賭博,極致的享受。

Solana 的發展路徑至此已經很清楚。

在2B 端,Foundation 講著能夠服務web2 企業端的故事,例如Payfi,畢竟目前跨國支付/payfi 是在企業端逐漸自下而上發生的事實。 DePIN 的服務企業端已經沒那麼性感,發現DePIN 的推廣速度不如預期。畢竟在如此講究效率的鏈上世界,需要現實產業鏈+ 供應鏈+ 運送到全世界各地後,形成一定規模後才能服務2B 端,速度不會太快。

在2C 端,沒有什麼是一個能比極低門檻的賭場+ 彩票更好賺錢的故事了。

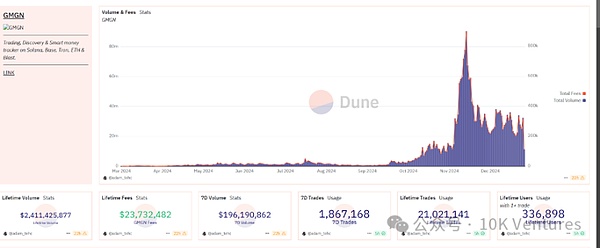

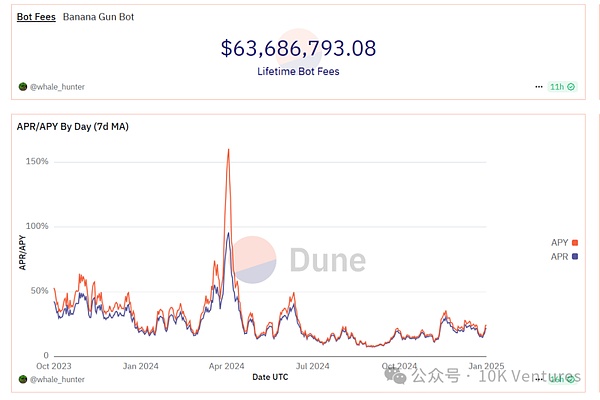

此外,再補充一點關於GMGN 類「券商」產品的輔助交易工具,作為賽道的頭部產品,在最近3 個月不到賺取了2000 萬美金+ 的收入。這對於web2 產品經理進幣圈提供了新的創業想法。這相比於上個cycle 看到的Dune,Tokenterminal 等產品,商業化能力至少強了2 個數量級,這得益於這輪輔助交易類產品直接切入交易。

我們也將持續觀察類似產品股權投資,做revenue sharing 的機會。這類產品的融資模式多為股權融資+revenue sharing 的機會,但目前觀察下來,該類投資模式對於投資人而講不太划算(自己做其實很好)。通常第一輪估值就10-20m,投資人佔20% 左右的股份,這就意味著靠分紅回本的話,公司至少得在生命週期裡做到10-20m 的收入,這是非常有挑戰的,區塊鏈的龍頭效應太顯著,並且生命週期通常很短。

3.2 Solana Memecoin 一將功成萬骨枯

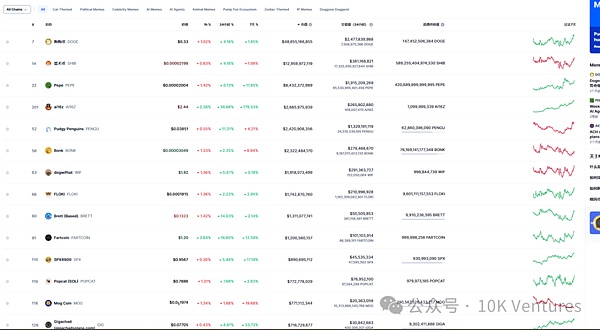

今年最成功的主題,莫非就是Meme 幣了。 Meme 的成交量很大一部分虹吸掉了腰部尾部VC 幣的成交量。 10-11 月的pump.fun 更是將meme 狂潮巔峰造極推至最高潮,每10 秒全球都有幾十個盤子在pumpfun 發行。今年也有類似ai16z, bonk, bome, spx6900 等meme 達到了超過10 億美金的流通市值。

Meme 市場提供極大的漲跌幅,日內波動可高達千倍,但極高的收益伴隨極高的風險,不少meme 也會瞬間歸零。

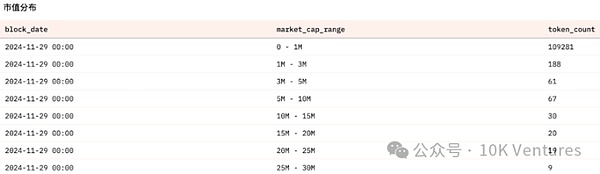

從以下數據可以看出,99% 的Meme 都無法突破1M 市值。能從數十萬個Meme 衝出重圍的Meme,也是一將功成萬骨枯。

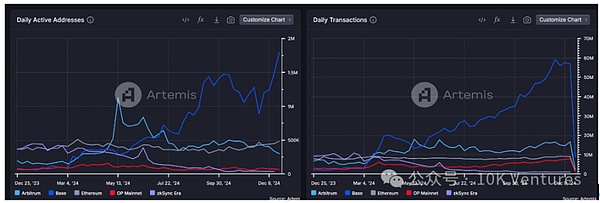

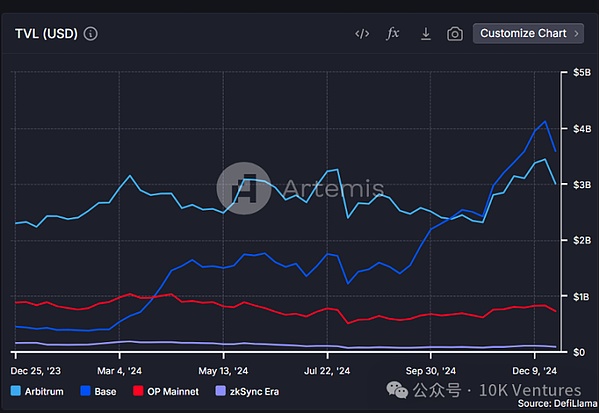

3.3 AI Agent 帶領Base 嶄露頭角

在我們10 月的月報中,我們曾經聚焦在call 過Base 生態的崛起。過了兩個月後,無論是DAU 還是TVL,Base 目前都大幅領先其他以太坊生態。

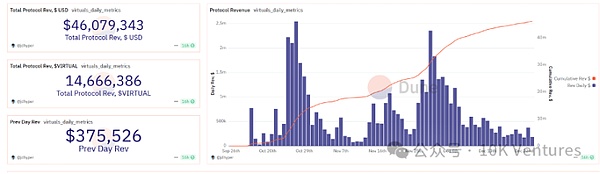

在目前Base 生態中,Virtual 和Clanker 是除去Aerodrome 外最可能成為Base 的代表性項目。 Virtual 以產品驅動為核心,強調AI 與Web2 用戶的鏈接,逐步打造一套「能用」的工具體系,Google 前CEO Eric Schmidt 和Marc Andreessen 指出Virtual 團隊在高頻試錯中的獨特優勢。從PathDAO 到Virtual Protocol,團隊花了三年時間跨越GameFi、AI+DApp,完成市值從1,000 萬美元成長到30 億美元的奇蹟。除了AI Agent 本身的實用性(例如Luna 能和用戶互動),由於Virtual 發布了其Token,玩法會比pumpfun 更多樣化。 Virtual 作為平台唯一使用代幣,用Virtual 打新等玩法,復刻Pumpfun/sol 的打法。

有趣的是,今年許多專案在Tokenomics 上都有或多或少的創新,真是實現了業務+token 的飛輪效應。

3.4 除去Tap2Earn 外,Ton 的突破點在哪裡?

我們在今年年中的時候曾經發過關於Ton 的研究報告,其中講到我們並沒有特別Bullish Ton ecosystem。主要原因是我們並不看好Tap2Earn 系統下的拉新體制。 Tap2Earn 不同於DePIN 和GameFi 的付費體系。在DePIN 專案方講的故事是當中長尾供應方多了以後,需求方會為整個中長尾供應方和生態付費,例如Render 渲染,Mobile 行動通訊。 GameFi 講的是遊戲好玩,用戶會因為娛樂需求而為平台和打金者付費。

但是Tap2Earn 講的故事是當我擁有了足夠多的用戶以後,會有廣告商業價值存在。但問題出在,這些tap2earn 的用戶是純純羊毛黨,商業價值很低,或者說存在的商業價值就是一次性賣給交易所。經歷了半年以後,我們認為Tap2Earn 拉新+ 廣告的商業模式很難長期存在。與其說Tap2Earn 是一種商業創新,不如說半年前的倉鼠/catizen/DOGE 已經完成了新一波的區塊鏈拉新使命,

那麼Ton 的下一步突破點會在哪裡呢?例如近期我們看到了sahara 目前的alpha test 資料標註產品,這一期主要是長文本類。如果有公司能夠獲得實際的訂單,透過TG 來分發出去,給用戶來做標註,可能會是一個很性感的「web3 資料富士康」。但此類公司需要嚴肅考慮眾包分發後的品質問題。

此外我們和Ton Foundation 的朋友們詳細溝通後,也深刻意識到Ton ecosytem 的問題——生態項目通常把發幣看做短期機會,陰謀集團發一波幣就結束,開啟下一個項目,例如DOGE/ Hamster 等。交易所獲得了這些項目的新用戶,也就別無所求。後來的半年證明,這些用戶不會為交易所帶來太高價值,也不會為Ton 帶來更高的TX(畢竟擼毛結束以後就退了,上鍊滲透率太低了)。 TG 團隊對於幣價,也基本上不關心,處於佛系狀態。因此我們對於後續Ton 機會持審慎態度。

4.算穩❌鏈上資管☑️

穩定幣公司收入=AUM*Interest Rate。

穩定幣產業的底層interest rate 通常錨定國債。這個cycle 跑出來的新的鏈上穩定幣主要是USDE 和USD0。兩種打法,一種是做大AUM,另一種是做大Interest Rate。 Ethena 和USUAL 採取了兩種完全截然不同的打法。

4.1 Ethena-極致做大收益率

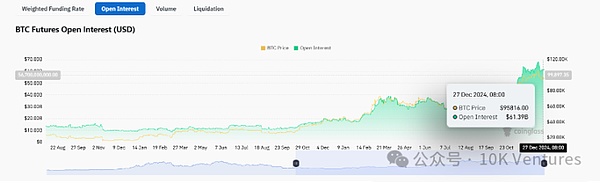

Ethena 透過極致化的delta neutral+eth native staking+governance 幣本位補貼做大風險性收益率,從而吸引TVL。 Ethena 商業模式我們已經分析太多,這裡不再做太多補充。但值得一提的是,近期ETH OI 開始大幅成長,相較於9 月,OI 成長了2.5 倍,ENA 的天花板逐漸打開。 ENA 在趨勢行情下,大概是漲的最猛,跌的最猛的代幣。

未來還能打開ENA 天花板的事情可能有:1.ENA Token utility 的改變,例如revenue sharing,回購等,但這個可能和宏觀政策要強相關了;2.開始來做BTC(已經在和solv 合作) /Solana/aptos/sui/ton short 操作。

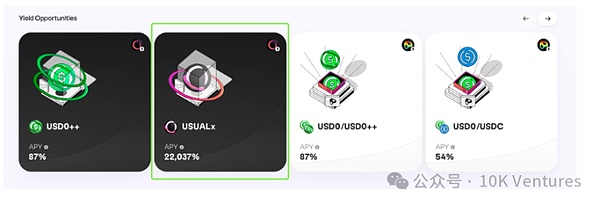

4.2 Usual-去中心化法幣抵押

Usual 可以看成是分紅版法幣抵押穩定幣的web3 版本。透過把國債收入部分去中心化分給社區+Token 補貼,來確保穩定幣收益率。團隊的打法非常具備老牌DeFi 風格。透過類似DeFi summer 那段時間極致誇張的收益率來補貼TVL。

首先先科普一下APY 和APR 的差別。簡單來講,APR 是不考慮複利的影響下一年的收益。 APY 是考慮了複利的影響,導致APY 通常遠大於APR。公式如下—APY =(1+APR/n)^n-1。

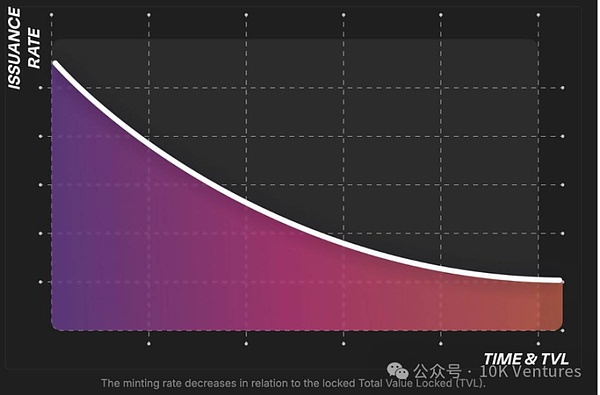

12 月19 號,Usual 的幣本位APY 達到了驚人的22037%,在日復一日的背景下,APR 套入公式等於543.65%,日利率1.5% 不到。考慮到Usual 的排放和協議增長成負相關,以避免代幣過度稀釋的問題。在目前USD0 成長到17 億美金TVL 時,協議年化收入6,894 萬美金,流通5 億美金,FDV 45 億美金。 FDV/Revenue(65,通常DeFi 的PF 在5-20 左右)高的離譜的同時,還有大量的Usual 代幣補貼給Usualx staking, USD0++ staking 和USD0/USD0++ 的池子,因此我們認為這個價格下, Usual 是相對被高估的。這塊的模式非常像20-21 年DeFi summer 用governance token 補貼TVL 的模式。但是Usual 的Token utility 做的比ENA 更好,至少有revenue sharing。

團隊拉高代幣,目前在2 折Usual 代幣。

5.產業進入了PE 時刻?

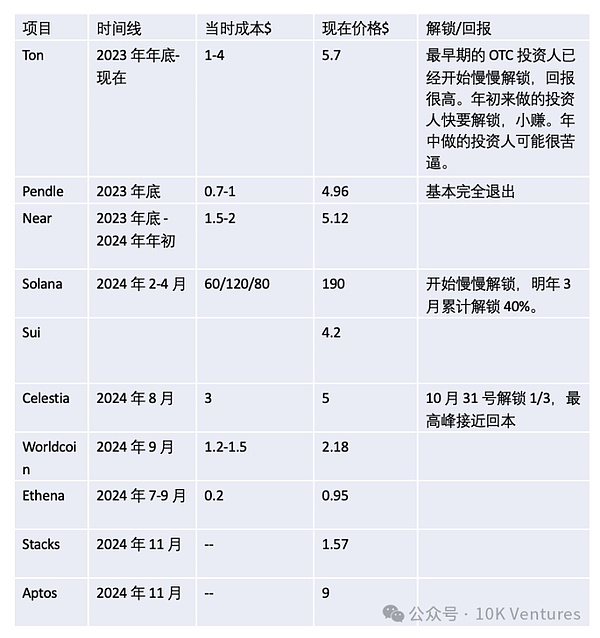

2023 年開始出現了較大範圍的OTC 模式。專案方會OTC 團隊/ 顧問/ 生態代幣給投資人,OTC 的錢會用來拉盤,或是做生態。畢竟不拉盤,就沒有生態:)。中長期穩定的拉盤才是最好的行銷費用,不僅吸引散戶,還能吸引開發者。此外,由於公鏈幣在漲,導致TVL 在漲。就會導致散戶/ 開發者/TVL 成長,公鏈最重要的三環螺旋上升。

目前跑的最成功且開始有退出的OTC Deal 可能是Pendle/Ton/Solana,Solana 算是一個例外,畢竟是為了給FTX 收拾爛攤子。現在回溯來看,OTC deal 通常是能賺錢的(當然也有賠錢貨)。但在做決策的那一刻,通常非常非常痛苦。由於當時的基本面相對較差,業務不行,估值較高,解鎖可能不友好,因此決策會相對困難。我們今年表現好的是Solana OTC(非常看好基本面+ 算帳算的過來),Miss 的可惜的主要是ENA 的OTC(不看好ENA 作為礦幣的Utility)。