作者:柯基Kokii

為何股票代幣化舉步維艱

要理解股票代幣化的困境,必須先看清RWA/ 線下資產上鍊成功的關鍵。不管是國債、基金、股票、私有信貸甚至知識產權的上鍊,本質只需要實體在線下持有實物資產,再在鏈上發行一套Token,和發memecoin 一樣沒有任何技術門檻。

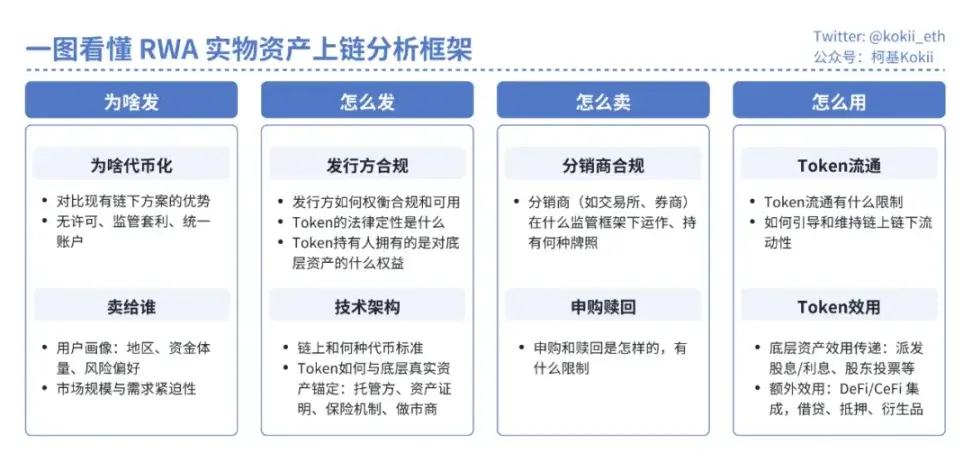

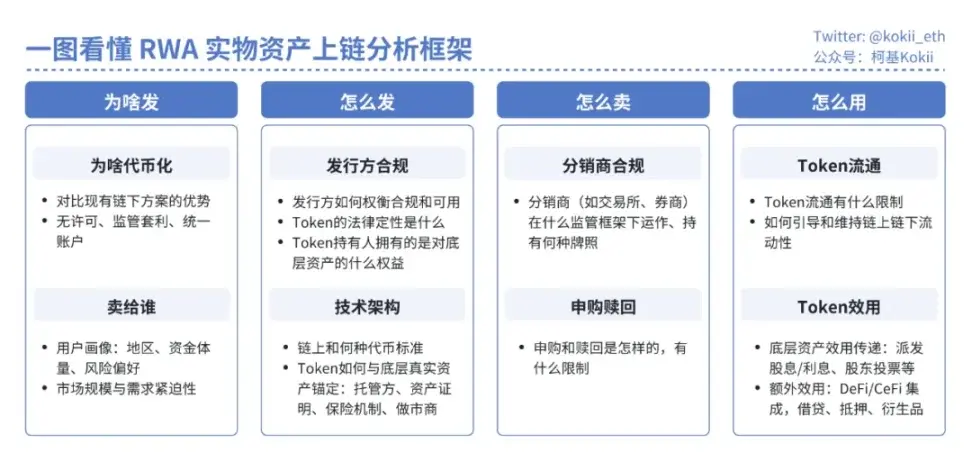

但所有的項目方都要回歸核心四大問題:為啥發?怎麼發?怎麼賣?怎麼用?沒有解決好上述問題,RWA 也只能和大多數memecoin 一樣,沒有實際需求和流動性。

以目前最為成功的RWA 產品類別,代幣化美債/ 貨幣基金為例,國債作為一種權利簡單、現金流可預測的標準化債務工具,其代幣化的核心經歷了找准真實需求、建立合規發行框架、搭建代幣效用三步走:

· 為啥發:機構投資者 [Crypto VC/Fund] 在鏈上有很多閒置的穩定幣,需要無風險的生息場景

· 怎麼發:基金- 基金管理人架構,代幣在法律上代表基金份額,基金負責發行代幣和持有資產,基金管理人負責做出投資決策,基金和基金管理人均需合規持牌,還需託管商、審計、透明度報告等機構級服務支持

· 怎麼賣:KYC/AML 後的合格投資者才能買,7*24

· 怎麼用:代幣衍生效用,主流DeFi 均已支持,可以用來抵押借出穩定幣,有些中心化交易平台正在支持用作抵押物

而股票,作為一種權利複雜(含治理權)、現金流不確定的所有權憑證,其代幣化必須克服一系列運營和合規上的巨大障礙。

為啥發

早期的RWA 嘗試往往在為啥發這點上曖昧不清,專注在私人貸款、私募基金、房地產等另類資產,寄希望區塊鏈的高效結算提高流動性,但這些資產本身流動性受限不是技術問題,而是受到更深層次問題的限制,比如信息不對稱、缺乏可替代性、定價挑戰以及發行人對流動性二級市場的抵制,這些癥結在鏈下,無法通過簡單上鍊解決。

實物資產上鍊的好處已經是陳詞濫調了,簡單總結:

· 無許可的准入性:包括 [资本] 降低投資門檻、[产品] 消除地理和金融壁壘,如銀行賬戶、合規、外匯管制,和 [时间] 7*24*365 交易,即時清算和結算;以及由無許可性帶來的監管套利,加密原生平台包括錢包和交易平台,可以無需持牌即可向傳統業務擴展

· DeFi 的可組合性:利用交易、借貸和衍生品等的DeFi 協議,將DeFi 的透明度和可組合性應用於傳統資產,獲取額外的收益機會

· 統一賬戶:如果未來穩定幣流通量越來越大,絕大多數的經濟活動通過鏈上結算,實物資產上鍊可以使得一個賬戶統一管理不同經紀商持有的各類資產,交叉抵押

關鍵是如何找到目標用戶群,金融平權化的故事講得天花亂墜,也不能指望沒有銀行賬戶的非洲兄弟買美債美股。運作良好的市場需要足夠數量的參與者,這個需求可以來自上層給予的政治任務,可以是經驗豐富的高淨值散戶,也可以是已經開始在區塊鏈開始探索的機構投資者。

大概率RWA 項目的目標用戶是真的來投資的高淨值散戶和機構投資者,那麼隨之而來的問題就是怎麼發和怎麼賣,怎麼避免監管的鐵拳砸下來。

投資者需要清楚的知道他們買的代幣的法律性質、發行主體、風控機制、錨定機制,是否有支撐、可贖回以及是否具有法律效力。之前DeFi 的Mirror Protocol, Synthetix 和CeFi 的Binance, FTX 都嘗試過美股代幣化,但均因為監管壓力或產品設計彆扭找不到市場而失敗/ 關停。

最近Robinhood 和xStocks 則是在現有相對友好的法案下,設計出鏈下完全1:1 映射、中心化證券註冊、全程合規合法的代幣。

當前方案

a.Robinhood

· 怎麼發:法律內核是在歐盟MiFID II 框架下,由其在立陶宛的持牌實體Robinhood Europe UAB 來發行一種金融衍生品合約。用戶持有的代幣僅是這份合約的數字化憑證,其對手方是Robinhood 自身。真實股票由Robinhood 的美國關聯券商作為對沖頭寸持有

· 怎麼賣:採用B2C 模式,由Robinhood Europe 作為唯一的發行和銷售方,直接面向其App 內的歐洲零售用戶。流動性完全在平台內部提供,是一個封閉的循環

· 怎麼用:代幣的智能合約內嵌了嚴格的白名單機制,導致其無法自由流通,不具備任何外部的DeFi 可組合性

b.xStocks

· 怎麼發:法律內核是在瑞士DLT 法案框架下,通過一個設立在列支敦士登的破產隔離SPV 來持有真實股票。用戶持有的代幣,在法律上是一種1:1 資產支持的優先擔保債(追踪憑證)其信任機制建立在獨立的第三方託管和可供任何人實時驗證的Chainlink 儲備金證明(PoR) 之上

· 怎麼賣:採用B2B2C 模式,由發行方Backed Finance 服務於機構級的一級市場申贖,再由Kraken、Bybit 等持牌交易平台作為分銷商服務於二級市場用戶。流動性由中心化交易平台的專業做市商和去中心化協議(如Solana 上的Jupiter, Kamino)中的流動性池共同提供

· 怎麼用:可自由轉移並具備完全的DeFi 可組合性,能作為抵押品進行借貸

代幣在法律上均只跟踪價格,並非直接股權上鍊,至於股票的其他權益(投票權,分紅權),以及對公司行動(如拆分、合併、退市、清算)的處理也懸而未決。與此同時代幣化帶來的額外效用還未產生:Robinhood 的Token 只能在生態內部流轉,而xStocks 雖然可以和DeFi 協議組合,但目前流動性很差,基本可以當作沒有。

這兩種方案,更像是在當下更寬鬆的監管條件下加密原生平台的監管套利,用於吸引市場注意力以需求資本市場更好的定價。無論是哪種範式,現階段的股票代幣化都存在幾個難以在短期內解決的結構性障礙:

· 需求模糊:對於其主打的非美國用戶,市場上已存在大量成熟、低成本、高流動性的美股交易渠道(如IBKR 等在線券商、CFD 等),股票代幣化在用戶體驗和費率上並無明顯優勢

· 流動性困境:鏈下才是價格發現中心。鏈上流動性與傳統市場相比規模過小且嚴重割裂,導致大額交易的滑點過高

· 做市風險:在標的股票市場休市期間(如周末),做市商無法對沖風險,必須擴大價差或撤出流動性,導致24/7 交易的可靠性與成本效益低下

· 權利不完整:當前兩種模式都對核心的股東權利做出了重大妥協。持有者僅獲得股票的經濟利益,而投票等公司治理權利被發行方(SPV 或Robinhood)截留並代為處理,相比ADR 等成熟工具功能受限

未來之路

儘管現實骨感,但這場「試點」的真正意義在於探索未來的可能性。代幣化股票的未來,取決於其在整個金融生態中的最終定位。

· 路徑A:主流化與基礎設施化。若全球主流監管框架成熟且明朗化,穩定幣流入千家萬戶,主要金融機構都將一定量資產放在鏈上,發行託管方將逐漸演變為摩根大通、紐約梅隆銀行等傳統金融巨頭。屆時,股票代幣將成為一種功能更強大的「可組合的超級ADR」。區塊鏈成為全球各個股權市場的統一結算層,被集成到各類DeFi 協議中,公司上市直接通過STO 發行在鏈上

· 路徑B:離岸化與新興資產平台。若主流監管持續收緊,加密世界則可能演變為一個高效的離岸創新中心。屆時,代幣化將不再追求與NYSE 競爭蘋果股票的交易,而是轉向成為新型或非流動性資產的「首發平台」,例如Pre-IPO 公司的私募股權、VC 基金的份額化轉讓、甚至知識產權等未來收入流的證券化。

當前代幣化股票的種種不成熟,並非其失敗的標誌,而是其作為一項基礎設施建設的早期必經階段。衡量其成功的標尺,不應是它能否在今天提供一個更好的蘋果股票交易體驗,而應是它為明天創造了何種全新的市場和金融行為。對於所有市場參與者而言,理解這一點,是在這場正在到來的金融革命中把握先機的關鍵。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:柯基Kokii