原文作者:Ben Giove

原文來源:Bankless

原文編譯:DeFi之道

投資是一項預測工作。精明的投資者不會根據當下來做決定,而是根據未來和長期創造價值的潛力來做決定。

交易者當前表現出短期思維的一個加密領域是L2 代幣。這對有先見之明的投資者來說是一個很大的機會。

“作為web3的投資者,你可能犯的第一大錯誤就是沉迷於短期的收入創造而不是價值創造。

這些市場在未來10年將會有100倍的增長,而你卻擔心今天的收入?

巨大的中間曲線能量。在你被rekt之前放大。 ”——spencernoon.eth

以太坊上的L2 Rollup 技術在用戶採用、開發者關注和實際效用方面繼續增長。最近,Layer 2 代幣– 特別是L2 代幣的估值– 在 Optimism 的OP 推出後進入了人們的視線。

OP 受到了整個加密領域的交易者和投資者的懷疑。

以下是我所看到的三個最主要的質疑聲。

1. 沒有任何效用

目前,OP 只用於通過Optimism 的兩院治理系統進行治理。在這個系統中,OP 持有人組成了所謂的“代幣屋”(token house)。代幣屋能夠對升級和分配激勵給rollup 生態系統內的不同項目進行投票。

2. 代幣不產生任何價值

網絡收入– 從rollup 的定序器中產生的收入(後面會有更多介紹)– 不直接給到代幣持有人,而是被用於追溯公共產品的資金。這一價值的分配將由Optimism 治理的第二個分支–“公民屋”(citizen’s house)決定,其成員資格將通過不可轉讓的 NFT 傳達。

3. 循環供應量低,供應存量過大

OP 目前的市值為1.879 億美元,FDV 為37 億美元。這意味著只有5% 的OP 總供應量在流通。

這些批評是有道理的。但它們是基於現在的OP 代幣做出的– 而不是它和L2 代幣未來的樣子。

這種脫節代表了一種機會。 OP 代幣,以及類似的L2 代幣,正走在一條大大增加效用的道路上,並變得高度增值。這是因為未來L2 代幣的設計將與今天的設計完全不同。

讓我們來看看為什麼會出現這種情況。

L2 商業模式

為了更好地了解L2 代幣將如何累積價值,你需要了解L2 平台的商業模式。

你可以把 rollup 技術供應商看作是區塊空間的轉售商:他們在L1 上購買區塊空間,更有效地利用它,並通過L2 以溢價出售給用戶。

收入

Rollup 的收入有兩個來源:交易費和礦工/最大可提取價值(MEV)。 MEV 是一種尋租的價值提取形式,機會主義的區塊生產者(PoW 中的礦工,PoS 中的驗證者)可以通過專門重新排序交易來完成(更多關於MEV 的解釋,可參見David 的文章)。

就像用戶在以太坊上向礦工或驗證者支付Gas 一樣,他們也必須在L2 上向所謂的定序器支付Gas 費。定序器是負責訂購、分批和提交交易給L1 的實體。由於定序器履行了決定交易順序的職責,它也可以通過提取MEV 來獲得收入。

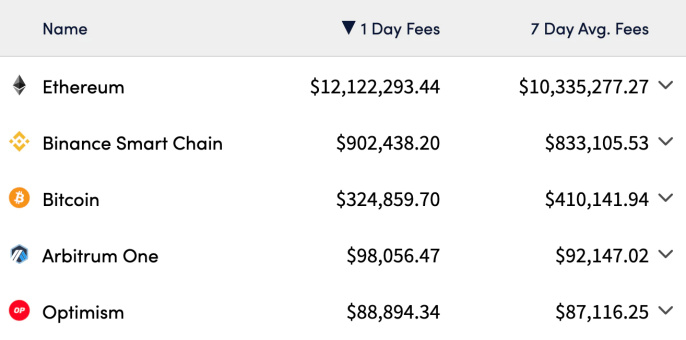

L1 和L2 按費用排名,數據來自cryptofees.info

成本

為了發揮功能,rollup 會產生一些成本,並以gas 費的形式轉嫁給用戶。

這種成本結構的第一個組成部分是在L2 上執行交易所需的計算資源。第二部分是對交易進行分批和驗證的成本。對於Optimism rollup,這需要欺詐證明,而對於zkRollups,則需要零知識證明。

L2 還產生了在L1 上發布交易數據– 即calldata– 的成本。 Calldata 成本構成了所謂的“數據可用性問題”的核心,它是指在以太坊這樣的網絡上發布和存儲數據的成本。

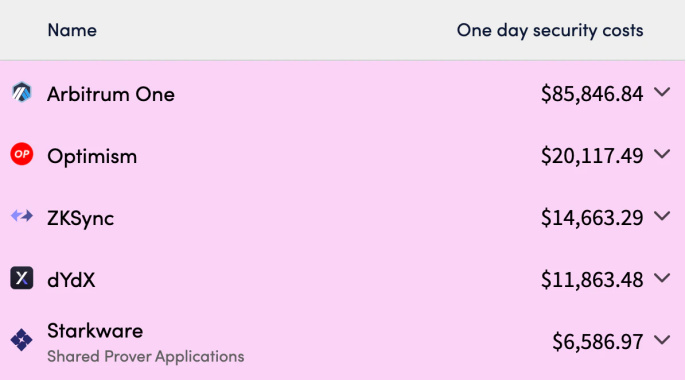

L2 費用排名,數據來自l2fees.info

目前有一些解決L2 成本的方案正在進行中。

第一個是 calldata 壓縮,它減少了L2 發佈到L1 的數據大小。雖然rollup 可以利用它們的數據壓縮技術,但 Vitalik 提出的一個即將到來的EIP–EIP-4488— 目的也是為了在這方面有所幫助。

其他選擇包括 danksharding 和 proto-danksharding,它們增加了可以存儲在以太坊上的數據量,以及像 Celestia 這樣的特殊目的數據可用性層。

利潤

Rollup 平台通過這種模式“獲利”的方式是收取“溢價”,即把用戶支付的交易費和購買L1 區塊空間的成本之間的差價收入囊中。

這就是Optimism 通過實施其所謂的“費用標度”所做的事情,即對每筆交易向用戶收取的動態額外費用。 Optimism 的目標是為定序器提供10% 的利潤。這種利潤代表了一種潛在的價值來源,可以直接用於L2 代幣及其持有人。

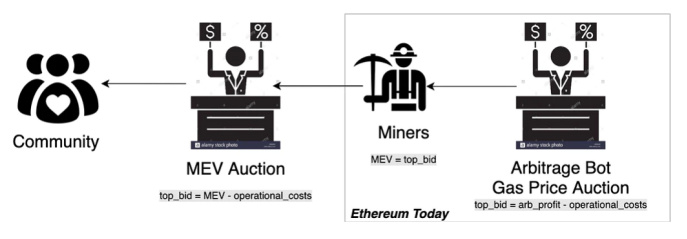

MEV

Rollup 平台的另一個收入來源是MEV。作為各種L2 之間日益重要的區別,每個rollup 平台的MEV 方法對其原生代幣的未來價值積累有重大影響。

為了更好地理解這一點,讓我們探討一下Optimism 和 Arbitrum 對MEV 的方法之間的區別。

Optimism 對MEV 採取的是所謂的“進攻性”方法。Optimism 認為,MEV 是區塊鏈的基礎,試圖消除它是徒勞的,它最終將納入所謂的 MEV 拍賣(MEVA)。

MEVA 試圖通過將提取MEV 的權利拍賣給出價最高的人,來隔離和重定向MEV 所產生的收入。

Optimism 計劃將其通過MEVA 獲得的收入,通過追溯公共產品的資金來資助公共產品。通過這麼做,Optimism 認為它將能夠創造一個自我維持的生態系統,從長遠來看,將為所有利益相關者提供更多的價值。

另一方面,Arbitrum 對MEV 則採取了一種“防禦性”方法,它認為MEV 是對用戶的一種稅收。 Arbitrum 沒有尋求捕獲和重新分配MEV,而是專注於在其係統內將MEV 降到最低。

為了做到這一點,Arbitrum 網絡將實施所謂的公平訂購(Fair Ordering)或公平排序(Fair Sequencing),其中一批中的所有交易將根據其接收順序進行處理。通過這麼做,Arbitrum 打算減少提取的MEV 數量,使rollup 的成本降低,從而更具對用戶和建設者的吸引力。

圍繞L2 應該如何處理MEV 的爭論是細微而復雜的,並且遠遠超出了本文的範圍。然而,如果我們談論的是投資策略,那麼對L2 代幣價值的積累是值得解讀的。

MEV 對L2 投資策略意味著什麼?

進攻性MEV 為L2 提供了一個收入流,可用於直接為其原生代幣累積價值。雖然Optimism 的MEV 收入一開始將完全用於資助公共產品,但一部分– 甚至全部– 最終可以通過傳統的單邊質押池,或通過定序器的去中心化分配給代幣持有者(後面會詳細介紹)。

在被用於資助公共產品時,MEV 可能會幫助L2 代幣通過改善其生態系統的整體健康和長期可持續性而間接積累更多的價值。

雖然防禦性的MEV 剝奪了rollup 的一種可用於直接累積其原生代幣的價值或加強其生態系統的收入來源,但它可能間接地提高L2 代幣的價值。用戶可能更傾向於在一個MEV 不那麼猖獗的網絡上進行交易,支持其採用和網絡效應。

雖然哪種方法會導致更多的長期採用還有待觀察,但很明顯,MEV 可以被用來為L2 代幣累積價值。擁抱MEV 的L2 平台將比那些不擁抱MEV 的平台更容易為其原生資產累積價值。

去中心化定序器

雖然L2 代幣可以用來去中心化各種協議功能,但最明顯的方法是用來去中心化定序器,通過這種方法可以獲取交易費和MEV 的價值,同時也可以增加效用。

目前,許多知名的rollup 上的定序器都是中心化的,由一個實體運作。比如說:Offchain Labs 和Optimism PBC 分別是Arbitrum 和Optimism 的定序器的唯一運營商。

由於每個平台都還很稚嫩,這些系統被當作是護欄。

未來,為了最大限度地抵制審查,這些定序器最終要去中心化,這一點很關鍵。

像Arbitrum 和Optimism 這樣的L2 可以通過使用原生代幣來實現。另外,也有別的去中心化定序器設計。例如,定序器可以通過權益證明(PoS)的方法來選擇。

以下是運作邏輯:類似於L1 上的PoS,一個潛在的定序器將把一個rollup 的原生代幣作為質押,以獲得擔任該角色的權利。每個定序器被選中的可能性將與它的質押大小成正比,新被選中的定序器能夠通過賺取交易費、MEV 和潛在的代幣獎勵來獲取rollup 產生的價值。

在像Optimism 這樣具有進攻性MEV 策略的rollup 的情況下,這種機制可以與MEV 拍賣一起實施。

質押機制將為L2 代幣提供一個效用來源– 因此也是需求。為了參與該系統並賺取上述現金流,未來的定序器將被要求在公開市場上購買代幣。

雖然細節尚未確認,但 zkSync 已確認其代幣將用於此目的。

道路明確

L2 代幣在使用和累積價值方面有一條清晰的道路。 Rollup 產生的利潤來自交易費和MEV,可用於直接累積原生代幣的價值,或通過再投資於公共產品等領域間接累積。

L2 代幣可以通過被用於去中心化定序器或其他協議功能,例如通過PoS 系統來獲取價值。這為L2 代幣創造了進一步的效用和需求。

如果這些代幣經濟學看起來很是熟悉,那是因為它們反映了 ETH 本身的情況。

合併後,ETH 將在PoS 系統中使用,這將使質押者以發行、gas 費用和MEV 的形式獲得現金流。

儘管L2 代幣不太可能出現淨通縮– 或具有與ETH 相同的貨幣溢價– 但它們仍可能以“指數溢價”進行交易,因為它們代表了獲得其各自生態系統風險的最廣泛方式。

雖然圍繞L2 代幣設計的許多具體細節仍在變化之中,但有一點是肯定的:今天的L2 代幣經濟學不會是日後的L2 代幣經濟學。

精明的投資者應該關注每個L2 平台如何在其代幣中實施價值累積戰略–L2 代幣在2023 年及以後將代表什麼– 然後採取相應行動。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:Defi之道