作者:Kyla scanlon編譯:Ashley,BlockBeats

市場上的一切都在分崩離析

越來越多的事物是基於一個極易破壞的平衡中,一個輕微的打擊就可以摧毀整個天秤。我們常把市場中的經濟描述為多米諾骨牌–在這個緊密關聯的系統中,一次小的經濟變動,一次次觸發其他要素,勢能不斷增強,就可能會引起金融風暴。

到底發生了什麼?

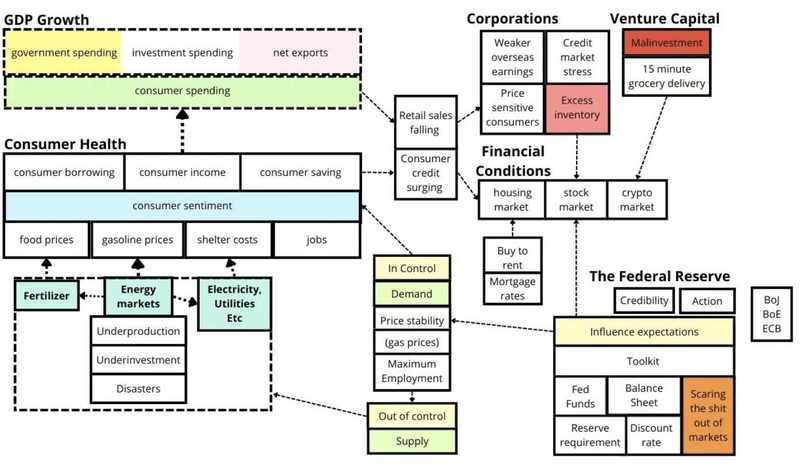

有許多不同的理論框架來研究經濟,但是在這篇文章中,我想通過經濟決策背後最核心的驅動因素–人,來闡述我的研究。人民會刺激GDP、消費者健康、公司發展、金融狀況,和美聯儲政策的變化。

GDP 變化

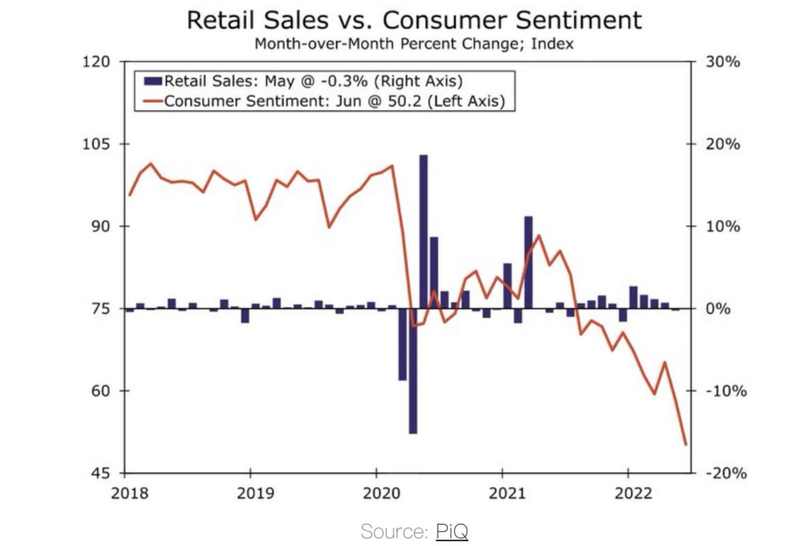

現在經濟並不過熱,市場正在走向美聯儲所希望的平穩狀態,這就像天秤,具有兩面性。消費支出是經濟增長的一大驅動力,而今在急劇變化。 GDP 收縮: 許多人似乎認為經濟衰退即將來臨,GDP 現在的預測值為0% (考慮到我們上個季度的GDP 數據為負值,這意味著技術性衰退)。最重要的是,消費者信心低迷。經濟衰退是可怕的,很多人擔心市場接下來會發生的事情。

這影響了人們的消費: 消費者情緒是GDP 增長的核心驅動力。消費行為體現正在更多地轉向食品、租賃服務等低價產品,而不是汽車等昂貴物品。消費者對於供應短缺的失望、不想消費高昂價格產品的心態等因素都會影響產生這些行為。

消費者信心指數就像一個閃爍的紅色鈴鐺,昭示著人們的真實感受。消費者情緒低迷將影響消費支出,當消費者支出的多米諾骨牌倒下時,許多事物也會一併倒下。

消費者健康

消費者支出約佔GDP 增長的70%,因此政策在很大程度上鼓勵人們繼續消費。消費者情緒由許多不同的東西構成,但當前市場的核心構成似乎是:食品價格、汽油價格、住房費用(房價、租金、水電費)、工作。

現在,這四個因素中的三樣都搖搖欲墜。供應鏈問題、肥料價格等原因,導致人們的食品支出很高;原油價高、煉油產能受到一些要素限制等,導致汽油價格很高;水電費價格也高,房租飛漲;人們現在都在掙扎。

這些導致的消費者情緒低迷,讓經濟朝著負面方向發展。唯一的亮點是勞動力市場——失業率較低,工作崗位正在增加,但形勢開始發生變化。在科技和加密貨幣領域已經出現了一系列的裁員,當然,貨幣政策將對此產生更大的影響。

美聯儲有兩個槓桿對現狀進行改變——勞動力市場和金融環境。迫使人們失業(緊縮的金融環境會起到這樣的作用) * 將會降低通貨膨脹。因此,當美聯儲試圖降低通貨膨脹時,就業指標將會出現一些問題——這四個因素都會導致消費者信心動搖。人們一旦對經濟失去信心,這就可能將我們推向經濟衰退,因為對美好的期待是世界運轉的重要因素。

公司發展

消費者也通過不同的途徑影響公司發展。例如人們認為新車現在不值得購買,導致汽車公司零售銷售額度縮減,而且前面提到,消費信貸正在飆升。以下我將列出幾點影響因子。

美元

美元之所以走強,是因為它在不確定時期(當今)是一種避險資產,因此,如果一家公司在海外開展業務,它們將受到匯率轉換的影響——美元走強對出口產生負面影響。

價格敏感度

消費者變得越來越敏感,因此公司不能像損害利潤那樣輕易地忽略成本。

信貸市場

很多公司都面臨信貸市場的壓力——這意味著人們會說「也許他們無法償還這筆債務」,這會導致利差擴大和普遍的擔憂。垃圾債券利息差超過500 個基點,這是一件非常危險的事情。企業信貸壓力可能會阻礙美聯儲的前進道路,如果債券市場崩潰,美聯儲必須介入並解決。

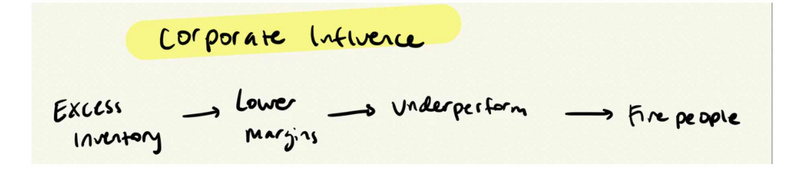

通貨緊縮

公司也過剩的庫存多是通貨緊縮,但會影響利潤。你可能會說,「太棒了!我希望所有的公司都慢慢地、燃燒著死去」,但是公司僱傭人!因此,如果公司的利潤突然收縮,人民的工作也會隨之變少。這又回到了消費者情緒——就業。因此,一切都是相互交織的,如果一個多米諾骨牌倒下,整個行業倒下。

金融狀況

金融狀況是美聯儲最終影響的核心多米諾骨牌,主要因素有:

股票市場;人們感覺花錢消費少了,因為他們的收益少了;

住房市場:抵押貸款利率變高使得買房困難;

加密市場:隨著3AC 和Celsius 變得資不抵債,多米諾骨牌的終點將引起一場影響極大的地震。

房地產市場

正如我在我的經濟衰退文章中所寫的,許多年輕人認為我們需要將市場重置,這樣他們就才可以有一個家。鮑威爾更說,重新校準是必要的!房地產市場幾乎沒有什麼變化——當然,歸根結底還是供求關係。

供求關係

投資者購買了大量的房地產而不是居住、不同的地區的建築政策使得建造房屋困難等原因導致了供應缺乏;對房屋的需求量又很高:抵押貸款利率的調整影響新的購房者,成長中的千禧一代需要擁有他們自己的房子。

借貸成本

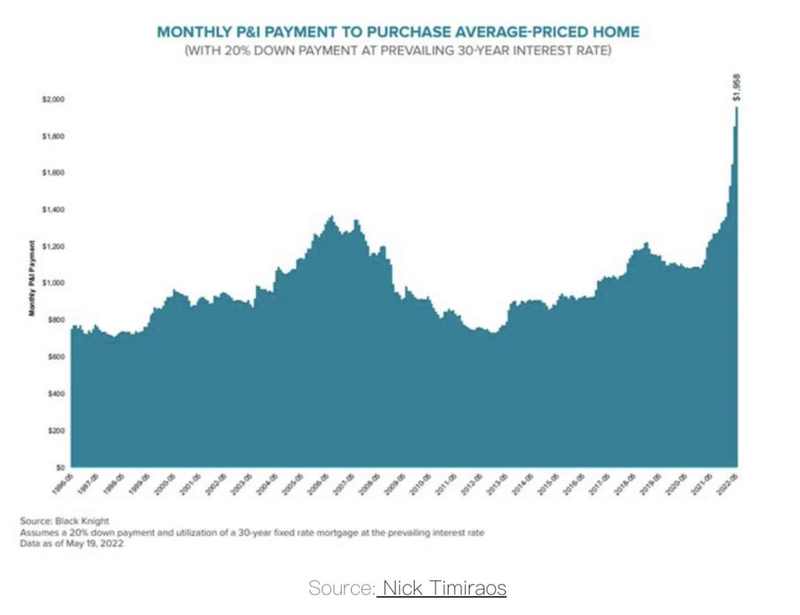

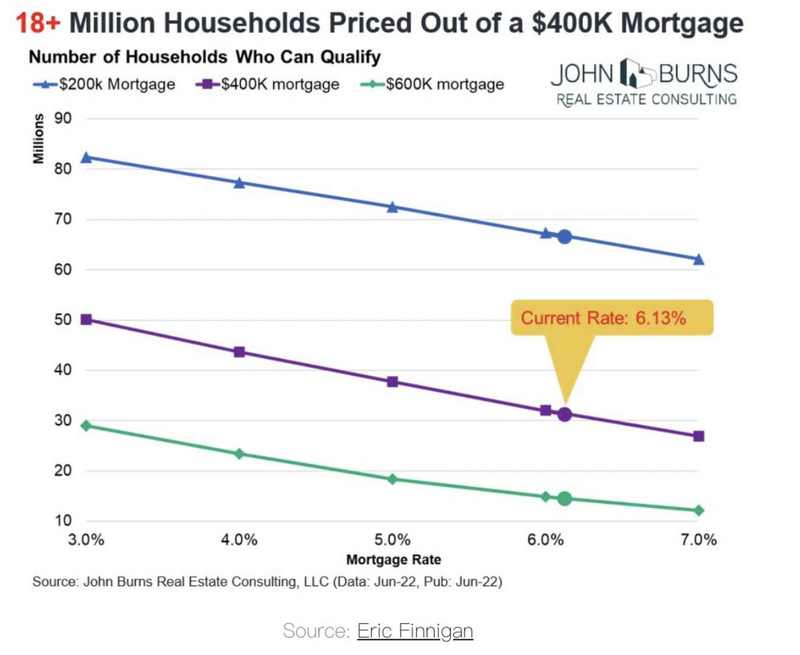

當今變化的主要槓桿是抵押貸款利率——導致擁有一套住房變得昂貴得多。雷德芬寫到:「30 年期定息按揭的月還款額為2514 美元,高於一年前的1692 美元!」

因此,我們開始看到這些供求機制讓房地產市場「正常化」。利率超過6%,房價超過1800 萬人離開房地產市場,這是之前的75 個基點加息。抵押貸款利率波動的力量足以擊垮任何一個市場——如果你花時間考慮購買,那麼當你做出選擇的時候,你可能已經買不起了!

租賃市場的壓力

當然,1800 萬人無法擁有自己的房子的另一面是他們不得不去租房,這打破了租賃市場的平衡規模,推高了房價。 1800 萬人口的缺口也導致可用房存量在一周內上升了5%。

「速度與激情」的美聯儲

這種現狀將變得更糟,因為美聯儲不打算在短期內降低利率,這將推動抵押貸款利率上升。這就是「金融環境的收緊」。

無人競購抵押證券

此外,市場不想觸及抵押證券——它對市場沒有吸引力,因此這將不得不推高抵押貸款利率,以吸引買家。我前面提到的供需問題仍然存在。正如Conor 所寫的那樣——「儘管較高的抵押貸款利率和較少的恐慌性購買可能有助於在短期內緩解失衡,但對於解決對住房增長的長期需求毫無作用。」我們似乎一直在做一件事,給自己挖無數個混亂政策的坑。你可以從能源、住房等方面看到這一點——通過試圖解決問題,我們讓事情變得更糟。

政策從來沒有發布它應該做的事情,例如黑石集團是否有資格購買大量房產,並將其轉變為出租房產?但這就是黑石集團正在執行的對沖通貨膨脹的特別方法。

能源和住房是一樣的。我們需要更多、更可持續地發展。短期內抑制需求並不能解決系統性的長期問題:

1) 沒有足夠的住房

2) 沒有足夠的能源生產

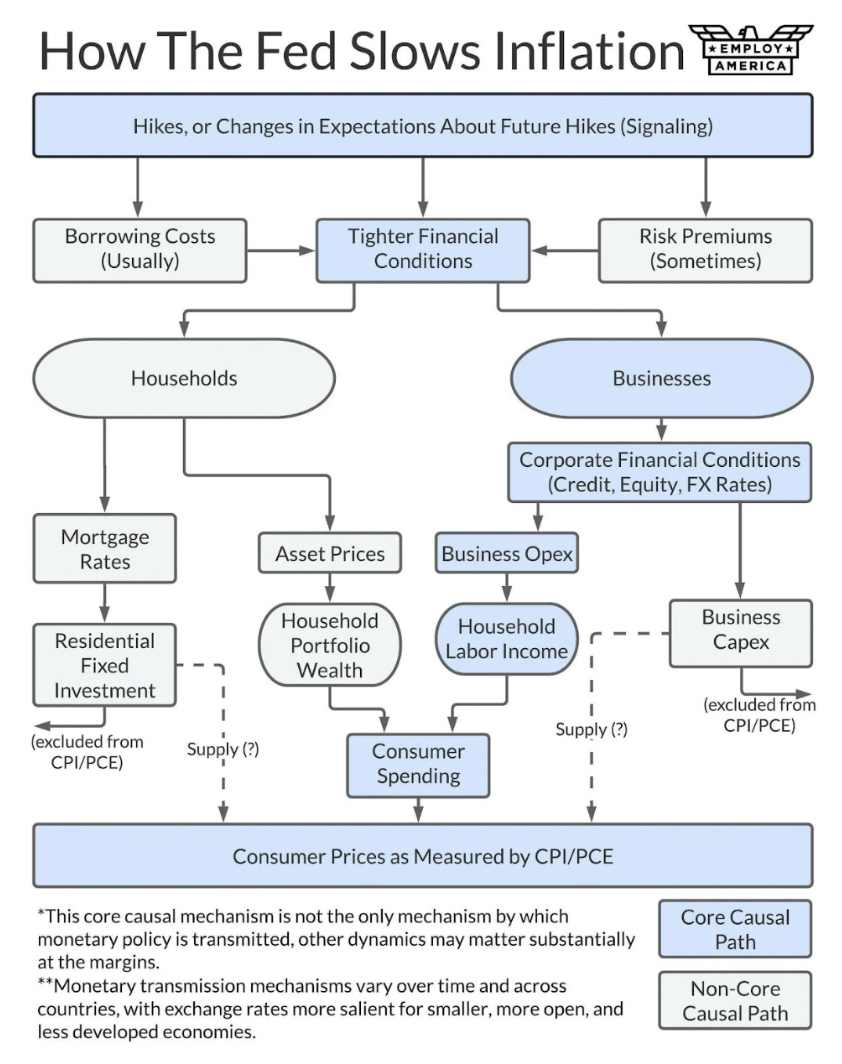

美聯儲

聯邦政府對此無能為力。它們的存在打擊了人們的期望。這就是為什麼他們會宣布75 個基點的政策,因為他們正在失去對經濟敘事的控制權。

他們有方法來幫助他們做到這一點,但他們的真正目標是把市場嚇得屁滾尿流。他們通過幾種方式:

聯邦基準利率

這就是人們所說的美聯儲「提高利率」——美聯儲推動聯邦基金,影響經濟中所有其他利率,包括抵押貸款、汽車貸款等。當利率上升,意味著每個人在貸款時都得付出高昂的代價,這會使得使經濟放緩。

資產負債表

正在執行的定量收緊政策對市場提供較少的支持。資產負債情況是美聯儲印鈔機和抽空機的較量。

存款準備金率和貼現率

還有一些鼓勵銀行不放貸的因素,這些也會導致經濟放緩,因為流動的資金減少了。

最重要的是,美聯儲必須在良好的信譽和積極的行動之間取得平衡。現在,市場相信他們。他們一直在很好地管理預期,並沒有採取很多實際的緊縮政策——他們只是在說。但是現在,他們的信譽受到了威脅,因為每個人都覺得「美聯儲,你有點落後了… 」這就解釋了為什麼美聯儲會宣布75 個基點的政策。

但這個市場就是這樣運作的。每件事都是緊密相連的,每件事都是一個尾端或另一個尾端,承認每件事都會存在兩極分化似乎是唯一的他們共同點。

連鎖反應的影響

美聯儲管理著市場經濟預期,但我認為預期將必須轉變。

經合組織(OECD) 發布了《2022 年經濟展望》(Economic Outlook for 2022) 報告,敲打著垃圾桶蓋說:「大家好,世界經濟可能要崩潰了。」

他們的三個主要觀點是:戰爭減緩了經濟復甦的速度;通脹壓力加劇;生存危機將產生生活困難和飢荒的風險。

這些都是真的。俄羅斯的能源市場一團糟,煉油能力不足,歐洲希望他們馬上就轉向綠色能源——有很多因素對美聯儲的行動施加壓力。

經濟泡沫軟著陸?

美聯儲對於自己在這個緊縮週期中能夠取得什麼成就抱有一些相當大膽的預期。他們對失業率和GDP 的預測暗示,經濟會出現某種程度的放緩,但不會出現衰退。然而,在不造成經濟困難的情況下,這種情況發生的可能是微乎其微。美聯儲的敘述: 美聯儲只能推動事情的發展。他們必須將他們所做部分政治化,因為通貨膨脹真的非常痛苦。這對他們來說不是最佳的選擇。人們可能不再相信美聯儲擁有任何權力去影響市場,摧毀他們的信譽和預期方式。

杰羅姆· 鮑威爾甚至在會議上說他們不希望人們失業,但失業是常有的事。紐約聯邦儲備銀行預測,美國經濟軟著陸的可能性為10%,硬著陸的可能性為80%——痛苦的事情將不得不發生。其它國家的央行也在加入這一行列。

日本央行仍然沿著寬鬆的貨幣政策。歐洲央行實行了多年的寬鬆貨幣政策,卻暗示將在7 月份收緊貨幣政策。幾乎同一時間,意大利國債價格暴跌(這非常糟糕)。歐洲的通脹率相當高,但市場要求卻依舊更多的寬鬆政策,這是一個巨大的挑戰。

最後,每個人對經濟的看法都只是猜測,這就是貨幣政策。正如明尼阿波利斯聯邦儲備銀行行長Neel Kashkari 所寫:「據我所知,沒有任何理論可以告訴我們,我們如何在有限的時間收緊長期利率能使得使通脹回到目標水平。」

許多人錯把牛市當作施展才華的機會——實際上,正如吉姆•查諾斯(Jim Chanos) 在《零股》(Odd lot) 一書中所描述的那樣,牛市只不過是「他們背後的信貸週期」。而且,我們已經習慣了好事。我們的期望值很高!這是一件好事,但是15 分鐘送達的概念是一種奢侈。正如莎拉· 奧康納所寫無利可圖的「按需」服務,有人送可樂到你家門口這讓人們在十年工資增長停滯的情況下感到富裕。這種行為之前得到了投資者的補貼。然而現在資金正在枯竭,無法再去推動這一切發生,這將使得我們的慾望落空。

我們可以通過行動來使我們的期望與現實一致。但我們現在不能這麼做,就像美國沒有高鐵卻想先建空想主義的掃地機器人高鐵。我們的很多解決方案本質上都很簡單,但我們不想要這些更簡單的框架,正如阿蘭· 科爾(Alan Cole) 所寫的那樣:

1) 我們的基礎設施建設過程充斥著規章制度

2) 行動常常在美國官僚主義政府的陰溝中消失

我認為我們常常忘記了經濟實際上是一群人聚集在一起,試圖理解這個世界。我不知道接下來會發生什麼,這很令人沮喪。但沮喪也沒什麼大不了的,這就是行動的來源。就像美聯儲一樣,我們必須採取行動來維護我們的信譽,我們需要在這方面做更多的工作。社會的兩極分化表明我們至少在乎——但是我們如何利用這些情感為我們的集體未來創造一些有益的東西呢?這是個永恆的問題。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:區塊律動BlockBeats 原創