文/Donovan Choy,Bankless作者;譯/金色財經xiaozou

在戰勝無數虛張聲勢的挑戰者之後,OpenSea終於迎來了一個實力雄厚的競爭對手,已威脅到它的市場主導地位。

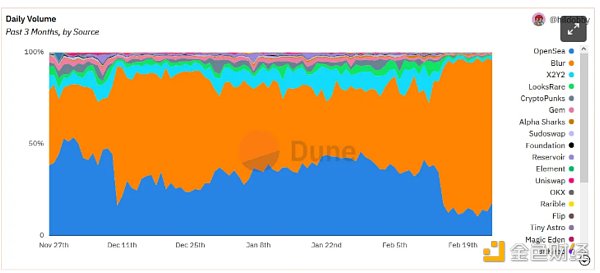

繼成功的空投之後,Blur並沒有像其他流行的NFT市場平台那樣半途而廢。事實上,在過去的一周裡,Blur的交易量一直蓋過OpenSea。

其中大部分交易量似乎仍圍繞著Blur的獎勵機制,但如果監管限制讓風投支持的OpenSea無法發行代幣,Blur則可能大有機會向強大的競爭對手展示自己的實力。

Blur在2022年10月才作為聚合平台進入NFT市場,入市時間相對較晚。那麼它是如何迅速登頂的? ——Blur的迅速崛起可以歸功於其面向利基市場受眾的價格策略以及精心設計的流動性挖礦計劃。

該公司強勁的發展勢頭促使OpenSea調整其底層盈利機制,並引發了一場關於NFT市場最常見利益的爭戰——創作者版稅。

創作者版稅之戰

Blur似乎意識到,在OpenSea主導的領域裡要獲取市場份額,一種方法就是首先獲取NFT市場中對價格最敏感的用戶群體。它最初通過提供一個體驗流暢的可選版稅和零交易費市場,瞄準了NFT投機交易員這一利基市場。

Blur絕不是第一家採用這種價格策略的公司;Sudoswap和Magic Eden之前都曾憑藉此策略取得了大大小小的成功。但Blur極大地加速了關於零版稅的競爭。

版稅已經成為一個越來越棘手的話題。 NFT創作者是否有權從自己作品的每一次交易中抽成?大多數NFT版稅其實只是一個社交協議;當然,NFT創作者維護其數字藝術的邊際成本為零,但市場上的許多創作者將永久版稅視為一種抵消初始成本的方式,這與收藏家的激勵機制相一致。

NFT版稅的市場標準產生於1/1的NFT藝術熱潮,當時的degen交易還很少見,收藏家對支付OpenSea等第三方市場強制徵收的創作者版稅並無疑慮。

2021年NFT牛市的投機狂熱讓很多事情發生了變化。當10,000個NFT收藏的元數據出現後,繼續維持利他的版稅變得相當昂貴。然而,版稅的概念仍然存在,並繼續在中心化市場上強制徵收。版稅是最大的NFT項目的巨大收入來源,但卻讓NFT投機者感到越來越痛苦。

牛市結束後,流動性不足的市場環境為Sudoswap和Magic Eden等新興的NFT市場創造了條件,它們推出零版稅政策測試市場反應。單是Blur近幾個月的崛起就加速了對現行NFT版稅市場標準的摒棄。

“有效版稅率”的計算方法是:全部市場的版稅總額(ETH和WETH)除以全部市場的總交易量。

Blur對OpenSea的競爭其實是對OpenSea價值觀的考驗。 OpenSea最初的定位是與創作者站在一邊,並利用其市場主導地位促使交易員只面向OpenSea買家上市交易。

11月8日,OpenSea推出了“支持創作者”政策,迫使創作者在OpenSea和Blur之間二選一,選擇究竟要在哪家平台上賺取版稅。 OpenSea宣布,它將約束其市場上的創作者版稅,除非創作者自願阻止零版稅市場(包括Looksrare、X2Y2和Sudoswap)在他們的智能合約代碼中進行NFT交易。

這一策略在一定程度上是有效的。數百個NFT項目接受了OpenSea的版稅政策,渴望回到原來的狀態,通過永久版稅坐收空白支票。以前像Manifold、Sound和Zora這樣的曾經支持可選版稅的小型NFT市場更新了他們的政策,允許創作者自主選擇是否這麼做。與Blur不同,一眾小型競爭對手終是無力與OpenSea抗衡。

曾有一度,Blur甚至改變了其大有吸引力的價格策略,試圖通過承諾強制徵收版稅來吸引那些原本不會入駐該平台的NFT創作者。

幾乎無人預料到接下來會發生什麼。讓所有人大吃一驚的是,Blur找到了繞過障礙的方法。 Blur巧妙地利用了OpenSea的Seaport協議,並在此基礎上構建了自己的市場。 Seaport是OpenSea的無許可去中心化協議,任何人都可以在上面建設市場。

實際上,Blur把球踢回了OpenSea的球場,並說:“如果你想封禁我們,你就必須封禁你自己的Seaport協議。”

就這樣,NFT市場又恢復了往常狀態。從用戶的角度來看,“約束版稅的”NFT收藏可再次在Blur上交易。從創作者的角度來看,他們不再需要做選擇——他們可以在OpenSea和Blur上獲得全額版稅。

在48小時之內,OpenSea發表了一份前所未有的聲明,宣布撤銷其“支持創作者”的版稅徵收政策,並暫時將市場交易費降至零。

明智的流動性挖礦計劃

Blur市場策略的第二步是DeFi的常見套路:資金為免費空投而進行流動性挖礦。

然而,Blur的流動性挖礦策略的不同之處在於其以激勵為導向的著眼實利空投玩法與實際價值創造的方式,即提供競價流動性。

Blur的空投是圍繞“忠誠度積分”系統設計的,該系統根據用戶在其市場上的競價數量獎勵積分。你的競價越高,這些競價就越接近藏品的底價,你獲得的忠誠度積分就越多,最終空投的金額也就越大。

這激勵了巨鯨承擔起實際風險,他們投入數百萬美元來競價,為Blur市場創造了流動性。積極的外部性遍布Blur市場,使Blur成為NFT交易的首選之地。

相比之下,OpenSea之前的競爭對手,如X2Y2、Looksrare等,僅將空投資格與產品使用相掛鉤。這激勵空投獵人參與表面的、無風險的洗盤交易(wash trading)。雖然這些平台上的交易量激增,但這並沒有使這些市場成為一個整體上更優的交易平台。

Blur的市場地位可持續嗎?

簡而言之,Blur的崛起登頂是對OpenSea的有計劃的雙管齊下的攻擊,其基於降低版稅/交易費的價格策略,加之設計良好的流動性挖礦計劃。

OpenSea終於在上週取消了交易費用,但NFT市場大戰才剛剛開始。

Blur對流動性激勵機制的設計,雖然到目前為止還是成功的,但也遠非無風險。對於Blur空投獵人來說,最吸引人的一點是能夠提供競價並獲得Blur忠誠度積分,而不被賣家真的拿走什麼。

如果NFT市場暴跌,這可能會產生一系列可接受的級聯競價,當空投獵人意識到提供資本的風險大於Blur忠誠度積分收益時,市場會進一步下跌。

另外,Blur的活躍度激增是因為在空頭獵人面前一直有一根不停晃來晃去的極其昂貴的胡蘿蔔。雖然Blur故意將空投活動打造為一種創造性的“分季”的營銷活動,以傳達一種無窮無盡的感覺,但這只是掩蓋了Blur為激勵流動性而付出數百萬美元巨額成本這個事實。

從這一點來看,BLUR代幣也不過是一個meme代幣,或者仁慈一點說,是“具有治理效用的代幣”。任何渴望獲得BLUR的人都可能只是在投機項目的未來或下一個接盤俠的願望。

最後,雖然Blur在交易量上已經超過了OpenSea,但後者仍然在有機使用率上佔據主導地位,這點從下面的獨特用戶指標圖中就可看出。

Blur的活動主要由少數富有的空投獵人主導,而更廣泛的“常態”市場仍然在OpenSea上。

這個正在崛起的平台可能在某些方面仍然落後,但其與老牌平台的競爭勢頭無疑讓OpenSea的風險投資人感到擔憂,他們去年對OpenSea的估值逾130億美元。

Blur能否維持他們的市場地位和發展勢頭?這才是問題所在。