貨幣市場基金投資者獲得的收益,是美聯儲以及財政部和美國納稅人的損失帶來的。

為了遏制高通脹,美聯儲從2022年3月開始加息,18個月後,這一輪加息週期可能終於接近尾聲,現在正是審視美聯儲加息舉措下誰是大贏家、誰是大輸家的時候。

贏家自然是持有貨幣市場共同基金的投資者,他們目前獲得的收益較2022年2月(美聯儲開始加息的前一個月)增長超過30000%,即300倍。

輸家是美聯儲下設的12家地區性聯儲銀行,這12家銀行曾經創造了巨額利潤,現在因為加息陷入了巨額虧損。幾個月前,我曾撰文討論過美聯儲的收入來源正在枯竭這個話題,但當總虧損達到1000億美元這個關鍵水平時,這個問題肯定會獲得更多關注,這一天可能會在9月底到來。

如果退一步看,這個問題其實很有意思。為了遏制高通脹和放慢經濟增長速度,18個月來美聯儲一直在加息,因此,貨幣市場基金投資者獲得的收益大幅增長,美聯儲自己卻蒙受了巨額虧損。

在美聯儲開始加息之前,地區性聯儲銀行賺得盆滿缽滿。 2021年,這12家銀行向美國財政部上繳利潤1074億美元。但出於一些原因(稍後我會解釋),地區性聯儲銀行的利潤因為美聯儲加息而蒸發,它們今年向財政部上繳的利潤已經大幅減少。

現在我們來看看其中涉及的計算。

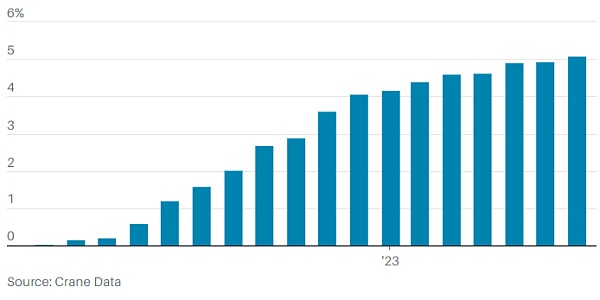

Crane Data的彼得·克蘭(Peter Crane)指出,截至2022年2月,持有貨幣市場基金的投資者獲得的平均收益率為0.02%,這些基金的資產總額為5.009萬億美元,每年收益約為10億美元。

貨幣市場基金收益大幅上升

2022年3月美聯儲開始加息以來,貨幣市場基金收益率已升至5%以上。

平均收益率

但截至今年7月31日,這些基金的平均收益率為5.08%,資產總額上升至5.903萬億美元。根據克蘭的計算,這些基金的年收益為2999億美元。

克蘭進一步指出,截至8月18日,這些基金的平均收益率已升至5.15%。假設資產總額保持不變(這是一個非常保守的假設),這些基金每年將為投資者帶來超過3000億美元的收益。

但克蘭強調指出,3000多億美元是“年化”收益,即根據目前情況推斷出一整年的收益,不是持有這些基金的投資者實際已經獲得的收益。

貨幣市場基金投資者獲得的收益之所以上升,是因為這些基金購買的是短期證券,過去18個月,美聯儲將短期聯邦基金利率從接近零上調至5.25%-5.50%,貨幣市場基金投資者獲得的收益隨著美聯儲加息而上升。

克蘭說:“5%是一個有魔力的數字,從心理角度來說是一個很重要的數字,當收益率達到5%時,資金開始湧入貨幣市場基金,90年代末和21世紀初出現過這種情況,目前正在發生的也是這種情況。”

然而,在貨幣市場基金投資者的收益增長了30000%的同時,頗具諷刺意味的是,美聯儲自己卻因為加息而蒙受了損失。

美聯儲下設的12家地區性聯儲銀行曾經賺了很多錢,現在卻出現了巨額虧損,這是因為它們為從貨幣市場基金和其他金融機構借入的數万億美元支付的利息超過了5%,與此同時,它們自己的投資組合中仍然有大量在利率接近零的時期購買的低收益抵押貸款和美國國債。

地區性聯儲銀行一直在以高利率借款,以防止貨幣市場基金和銀行資產“淹沒”金融體系、進而導致利率下降,如果發生這種情況,將破壞美聯儲對抗通脹的策略。

根據美聯儲最近公佈的半年度財務報告,截至6月30日,美聯儲的“遞延資產”(deferred asset)——也就是我所說的“虧損”——總計為747億美元。

Piscataqua Research的史蒂芬·丘奇(Stephen Church)是第一個讓我注意到地區性聯儲銀行虧損情況的人。他說,每週虧損額一直保持在20億美元左右,截至8月底今年總計虧損771億美元。丘奇預計,9月份虧損額將觸及1000億美元,我認為這將是一個引起更多人關注的重要數字。

截至6月30日,地區性聯儲銀行向財政部上繳的利潤總額僅為1.02億美元,比去年6月30日之前的628億美元下降了98%以上。去年6月30日之後,加息開始對金融市場和地區性聯儲銀行的利潤產生顯著影響。

根據地區性聯儲銀行的運營規則,它們必須賺到足夠多的利潤,才能從“遞延資產”的坑里爬出來,然後才能再次向財政部上繳巨額利潤。

地區性聯儲銀行的虧損不會增加聯邦預算赤字,不過,由於過去上繳財政部的巨額利潤如今已不復存在,這的確有助於控制赤字。本財年迄今為止,美國財政赤字已達到1.6萬億美元。在納稅人擔心政府債務不斷上升之際,這可能會成為一個受關注的問題,虧損可能會成為政界人士加大對美聯儲抨擊力度的理由。

換句話說,貨幣市場基金投資者獲得的收益,從某種程度上來說是美聯儲以及財政部和美國納稅人的損失帶來的。

未來貨幣市場基金的投資前景如何現在還很難預測,但就目前而言,它們正在極大地受益於美聯儲加息,至少在不久的將來很可能仍然是大贏家。

所以,如果你擁有大量貨幣市場共同基金賬戶,是時候為此感到高興了,趁還能享受的時候好好享受吧。