作者| TaxDAO

近年來,虛擬資產的發展和普及引起了世界各國的關注,也給金融監管和反洗錢(AML)/反恐怖融資(CFT)工作帶來了新的挑戰和風險。為應對之,國際金融行動特別工作組將傳統金融領域的“旅行規則”擴展到虛擬資產領域,要求當一筆虛擬資產交易超過一定金額時,交易雙方的身份信息必須隨著交易一起傳遞,此即“旅行規則”。

本文旨在探討旅行規則及其在加密貨幣行業的應用情況,分析不同地區在實施旅行規則方面的進展、差異和難點,評價旅行規則的有效性和局限性,並提出相應展望。

1 旅行規則的概念和背景

1.1 旅行規則概述:從傳統金融到加密貨幣

概括地說,旅行規則(Travel Rule)是一種反洗錢和反恐怖融資的國際標準,它要求當金融交易超過一定金額時,交易雙方的身份信息必須隨著交易一起傳遞(此為“旅行” ),以便監管機構能夠追踪和防止非法活動。

旅行規則最初由金融行動特別工作組(Financial Action Task Force, FATF)於1996 年針對傳統金融領域的銀行和其他金融機構提出,並於2001 年和2012 年修訂。隨著加密貨幣的興起和發展,FATF 認識到了虛擬資產領域的洗錢和恐怖融資風險,並在2019 年6 月將旅行規則擴展到虛擬資產服務提供商(VASP),即提供加密貨幣交易、轉賬、託管等服務的實體或個人。

1.2 FATF 如何推動虛擬資產旅行規則的實施

FATF 是一個由39 個成員國和地區組成的政府間政策制定機構,其目標是製定和推動全球反洗錢、反恐怖融資和反大規模殺傷性武器擴散融資的國際標準和措施。 FATF 成立於1989 年,總部設在巴黎,是目前世界上最具影響力和權威性的國際反洗錢和反恐融資組織。

FATF 發布的40 條建議是國際公認的反洗錢和反恐怖融資的標準,包括法律體系、預防措施、國際合作、監管監督等內容,“旅行規則”屬於40條建議中的第16 條。

2014 年6 月,FATF 發布了《虛擬貨幣:關鍵定義和潛在的洗錢和恐怖融資風險》,這是FATF 第一次對虛擬貨幣進行定義和分析,指出了虛擬貨幣可能被用於非法目的的風險,並建議各國採取適當的監管措施。這意味著FATF 認識到加密貨幣發展和普及對全球金融體系和跨境支付的影響。

隨即,FATF 於2015 年6 月發布了《指導意見:以風險為基礎的方法監管虛擬貨幣》。這是FATF 首次提出針對虛擬貨幣活動和服務提供商的反洗錢/反恐怖融資監管框架,意味著原本適用於傳統金融機構的客戶盡職調查、記錄保存、報告和監督等要求也適用於虛擬貨幣活動和服務提供商。但這一框架中對“虛擬貨幣”的概念界定範圍較窄,未能很好地統籌虛擬資產風險監管。

最終,FATF 在2019 年6 月發布了《關於虛擬資產和虛擬資產服務提供商的解釋性說明和指導》(以下簡稱《指導》),將虛擬貨幣更名為虛擬資產,並將虛擬資產與虛擬資產服務提供商(VASP)納入監管範圍,這意味著FATF虛擬資產監管範圍的定型和成熟。 《標準》中包含了將旅行規則應用於加密貨幣領域的指導原則。旅行規則要求VASP 在處理超過1000 美元或等值金額的加密貨幣轉賬時,收集並傳輸發起人和受益人的身份信息,以防止洗錢和恐怖融資活動。 2021 年,FATF 對《標準》進行了修訂,以更好地監管發展快速的虛擬資產。

1.3 旅行規則對加密行業的總體影響

1.3.1 VASP 負有的報告義務

在2021 年修訂的《指導》中,FATF 將VASP 定義為“為他人或代表他人提供以下一種或多種服務的業務實體”,包括:

- 交換或轉移虛擬資產

- 保管和/或管理虛擬資產或與虛擬資產相關的工具

- 參與並提供與發行人發行和/或銷售虛擬資產相關的金融服務

該文件還指出,VASP 不包括以下類型的業務實體:

- 僅提供技術支持或通信服務的實體

- 僅提供虛擬資產錢包軟件或硬件的實體

- 僅為自己使用虛擬資產的個人或法人

滿足上述條件的VASP 承擔相應的旅行規則義務,即:在處理超過1000 美元或等值金額的虛擬資產交易時,收集並傳輸發起人和受益人的身份信息,以防止洗錢和恐怖融資活動。具體來說,VASP 應該收集以下信息:

- 發起人的姓名、賬號和地址(或國籍、出生日期、身份證號等)

- 受益人的姓名和賬號

- 交易金額和資產類型

VASP 應該將這些信息與交易一起發送給下一個參與者,或者在請求時提供給有關當局。 VASP 還應該保留這些信息至少五年,並根據風險評估和監管要求採取相應的措施。

1.3.2 VASP 報告義務產生的總體影響

一方面,旅行規則有利於提高加密行業的透明度和信任度,防止虛擬資產被用於洗錢和恐怖融資等犯罪活動,促進加密行業與傳統金融體系的互聯互通。

另一方面,旅行規則一定程度上消解了虛擬資產的匿名性。旅行規則要求VASP 報告交易者身份信息,並保留至少五年;因此,加密行業需要平衡用戶對數據安全和隱私權利的需求和期望。

2 虛擬資產旅行規則在各國的應用

2.1 FATF 40 條建議的國際規制方向

FATF 40 條建議並不是具有法律效力的強制性規定,它們屬於各國自願遵守的政策框架,需要各國根據自身的法律體系和實際情況,制定、執行相應的法律和監管措施。 FATF 每隔一段時間對成員國或地區的反洗錢和反恐怖融資制度和措施進行全面的評估,檢查其是否符合FATF 的40 條建議和其他相關標準,並發布評估報告。

如果成員國不滿足FATF 的要求,可能會被列入高風險或不合作國家或地區名單。這些國家或地區可能會面臨其他國家或地區的製裁或限制措施,例如增加盡職調查、減少金融往來、凍結資產等。

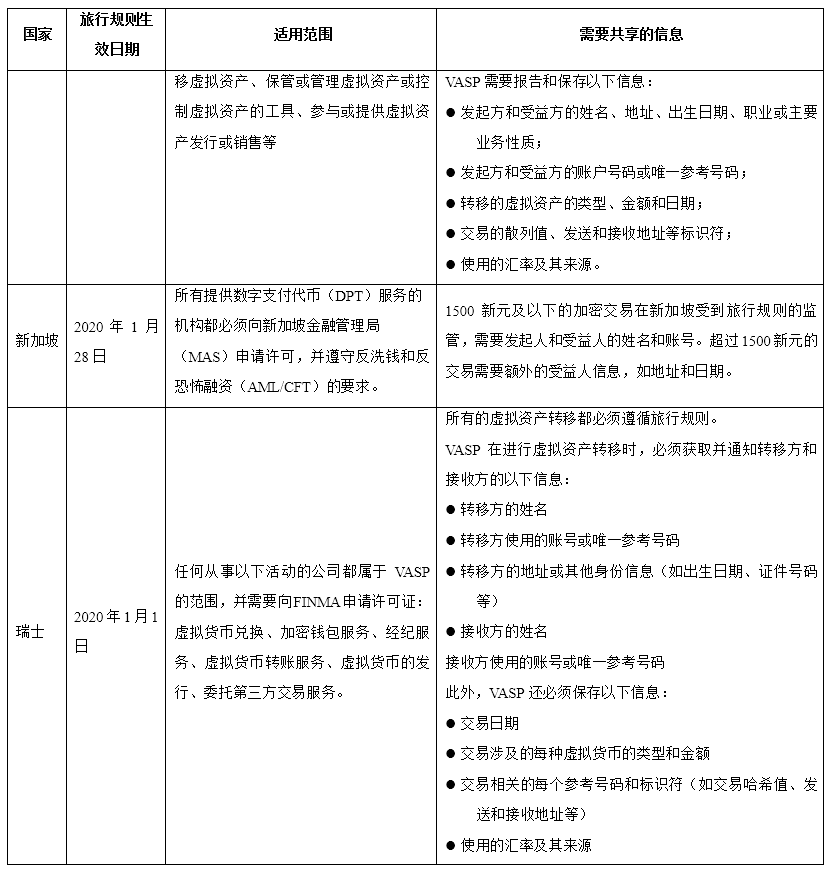

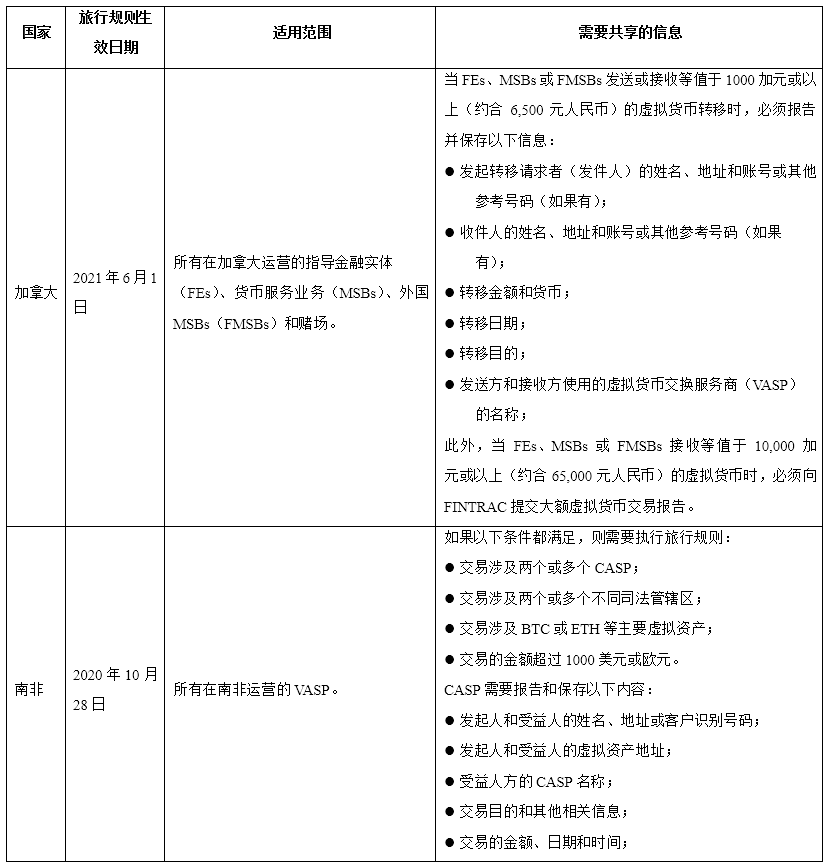

2.2 實行虛擬資產旅行規則的國家和地區

本文整理了截至2023 年9 月3 日已經實行虛擬資產旅行規則的國家和地區,如下表所示。

值得關注的是,歐盟《加密資產市場監管法案(MiCA)》也對旅行規則有相應指導。根據MiCA 的規定,旅行規則將被擴展到符合其定義的所有加密資產交易,並取消交易最低門檻和最低轉移價值的豁免。 MiCA 預計將在2024 年2 月開始實施,屆時,歐盟成員國的旅行規則將會更為協調和統一。

3 結論和展望

3.1 旅行規則的有效性和局限性

旅行規則在加密貨幣領域具有一定的有效性,主要體現在其推動了加密貨幣行業的規範化和專業化,提高了VASP的合規意識和能力。旅行規則為VASP提供了一個清晰的監管框架和標準,使得VASP能夠按照統一的要求進行自律管理和風險控制。這也有助於提高VASP之間的競爭公平性和市場秩序,避免出現監管套利或不公平競爭的情況。

然而,旅行規則在加密貨幣領域也存在一些局限性,主要體現在以下幾個方面:

第一,消解了加密貨幣的匿名性和去中心化特徵,損害了用戶對數據安全和隱私權利的需求和期望。旅行規則要求VASP 報告交易者身份信息,並保留至少五年;因此,加密貨幣用戶的個人信息可能會被洩露或被濫用,導致其隱私權利受到侵犯。同時,旅行規則也與加密貨幣的去中心化精神相悖,使得加密貨幣交易受到中心化機構的監管或乾預,導致其自主性和自由性受到限制。

第二,增加了VASP 的運營成本和合規風險,可能導致部分VASP 退出市場或轉入地下經濟。旅行規則要求VASP 建立並維護一個複雜的信息收集、驗證、傳輸和存儲的系統,這需要投入大量的人力、物力和財力,增加了VASP 的運營成本。同時,旅行規則也使得VASP 面臨更高的合規風險,如果不能及時或準確地執行旅行規則,可能會受到罰款或吊銷許可證等處罰。這可能會導致部分VASP 無法承受旅行規則帶來的壓力而退出市場,或者轉入地下經濟,從而影響加密貨幣行業的發展。

再次,難以適應加密貨幣領域的快速變化和創新,如DeFi、NFT 等新興形式可能不屬於VASP 範圍或不適用於旅行規則。加密貨幣領域是一個充滿創新和變革的領域,不斷出現新的技術、產品和服務,如去中心化金融(DeFi)、非同質化代幣(NFT)、穩定幣等。這些新興形式可能不屬於VASP 範圍或不適用於旅行規則,因為它們可能沒有中心化的服務提供商或不涉及傳統的身份信息。這就給旅行規則的執行和監督帶來了挑戰和困難。

最後,難以實現全球範圍內的統一執行和監督,不同國家或地區在實施旅行規則方面存在進展差異和難點。雖然FATF 提供了一個共同的監管框架和標準,但是各國根據自身的法律體系和實際情況,在實施旅行規則方面存在不同的進度、方式和細節。這就給跨境交易帶來了複雜性和不確定性,也給監管機構之間的協作和溝通帶來了障礙。

3.2 旅行規則的完善方向

第一,擴大旅行規則適用範圍,包括更多類型或形式的加密資產或服務提供商,如DeFi、NFT、穩定幣等。如DeFi,其優勢在於它可以提供更高的效率、透明度和公平性,但是它的缺點在於它很難執行旅行規則,因為它沒有明確的服務提供商或客戶身份信息。本文認為,可以利用DeFi 自帶的信息共享平台或協議進行鏈上驗證,使得DeFi 交易者之間能夠自動地收集、驗證、傳輸和存儲身份信息,實現旅行規則的自我執行。

第二,降低旅行規則執行門檻,取消交易最低金額或最低轉移價值的豁免,對所有金額的加密資產交易都適用旅行規則。這是為了應對加密貨幣交易日益增多和細分的趨勢,以及加密貨幣價格波動帶來的監管難度。這一方向與MiCA 所指出的方向相符。

最後,建立統一的技術標準和解決方案,如使用區塊鏈、分佈式賬本、智能合約等技術實現信息的安全傳輸和存儲。這是為了解決VASP 之間信息共享的技術障礙和安全風險,以及提高信息共享的效率和便利性,有利於VASP 的經營管理。

參考文獻

[1] FATF. (2019). Guidance for arisk-based approach to virtual assets and virtual asset service providers.

[2] FATF. (2021). Guidance for arisk-based approach to virtual assets and virtual asset service providers(Revised).

[3] UK Government. (2021). TheMoney Laundering, Terrorist Financing and Transfer of Funds (Information on thePayer) Regulations 2017.

[4] FinCEN. (2019). Application ofFinCEN’s regulations to certain business models involving convertible virtualcurrencies.

[5] BaFin. (2020). Guidance noticeon the interpretation of the term “crypto custody business” pursuant to theGerman Banking Act (Kreditwesengesetz – KWG) and on the authorisationrequirement for crypto custody business.

[6] FSA. (2020). Amendments to thePayment Services Act, etc. for strengthening the regulation of cryptoasset-related businesses.

[7] MAS. (2020). Payment ServicesAct 2019: Guidelines on licensing for payment service providers.

[8] FINMA. (2019). Guidance02/2019: Payments on the blockchain.

[9] FINTRAC. (2020). What you needto know about virtual currency transactions: Obligations under the Proceeds ofCrime (Money Laundering) and Terrorist Financing Act and associatedregulations.

[10] FIC. (2020). Guidance Note 7A: The implementation of the travel rulein terms of section 29 of the Financial Intelligence Centre Act, 2001 (Act 38of 2001) in relation to crypto assets and crypto asset service providers.

[11] FIU Estonia. (2020). Guidelines on anti-money laundering andterrorist financing measures for providers of services related to virtualcurrencies or issuers of virtual currencies.

[12] European Commission. (2020). Proposal for a regulation of theEuropean Parliament and of the Council on markets in crypto-assets, andamending Directive (EU) 2019/1937.

[13] 蓋寧. (2021). 反洗錢視角下的虛擬貨幣監管:國際標準與中國實踐