進入2023年第一季度以來,NFT規模出現可喜回升,鏈上交易活動逐漸活躍,市場開始密集上新,新老玩家競爭加劇。為了更清晰了解NFT市場今年Q1的真實表現情況,PANews聯合NFT數據服務商NFTSCAN共同分析了第一季度市場的主要數據。

要點總結:

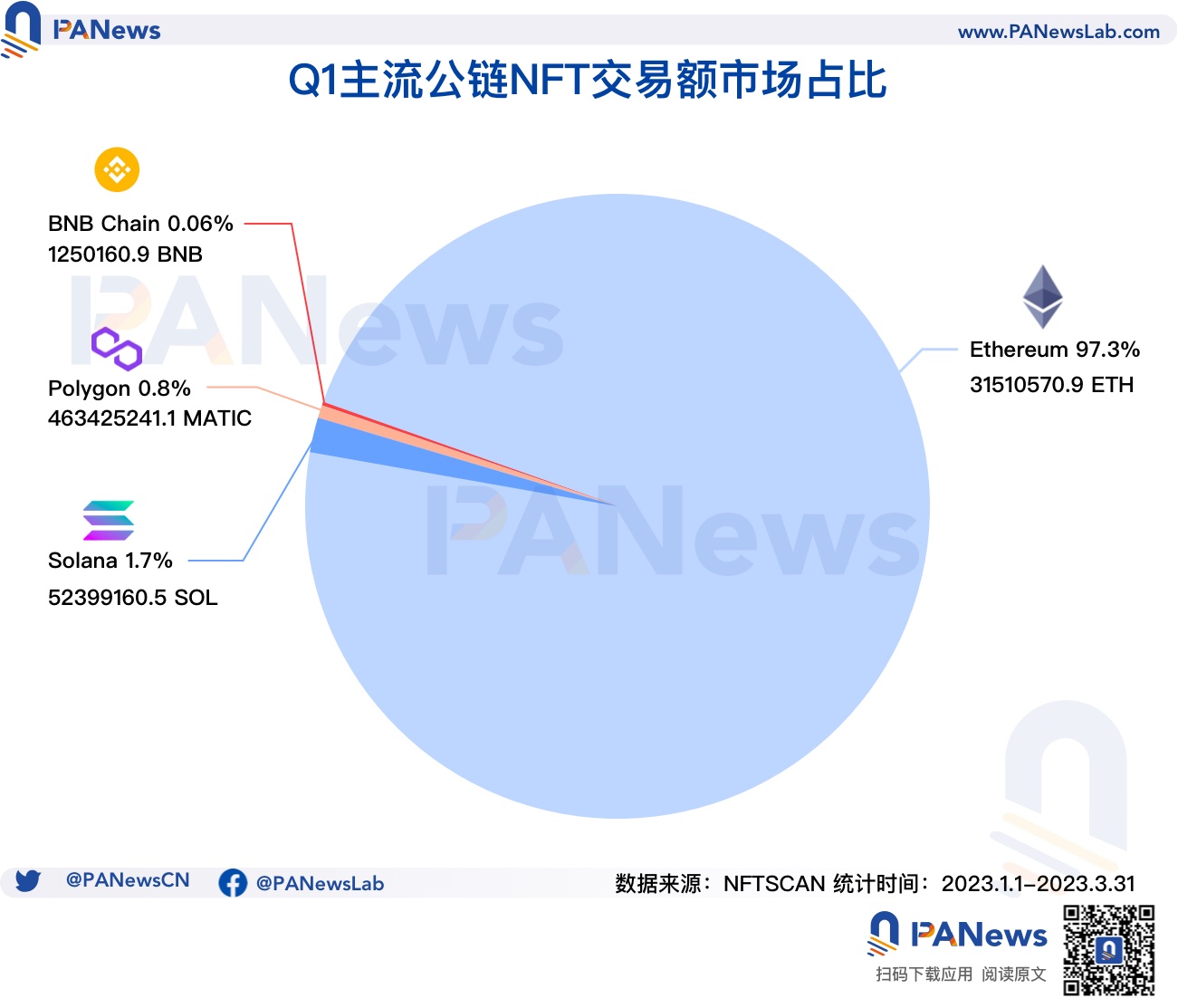

1、第一季度的NFT市場的總交易額已突破600億美元,增長了約67.9億美元。 Ethereum依舊是規模最大的NFT市場,以583.8億美元的總交易額佔據96.7%的市場份額;

2、NFT市場共新增了超46.4萬個項目,Polygon的上新項目佔總數的74.5%,Solana則僅有6998個新增項目,日均增長速度較低;

3、截至第一季度,NFT市場共鑄造了超1億個NFT資產。其中,Polygon和BNB Chain累計新鑄造的NFT數量佔總體的76.7%,Ethereum和Solana的日均新鑄造量遠低於平均值;

4、進入Q1以來,NFT資產相關的交互錢包地址數超9272.4萬個,BNB Chain和Polygon的地址數分別以31.8%和21.8%的速度增長,兩者總地址數佔總體的83.2%;

5、藍籌項目市值和均價雙下跌,且出現明顯分化,但仍受市場資金青睞,整體成交量平均漲幅達14.7%;

6、無論是交易額、銷售量還是用戶規模增長,Blur跑出碾壓式的“加速度”,但OpenSea仍以絕對優勢穩坐市場龍頭,具備顯著優勢。

Ethereum繼續穩居榜首,Polygon的用戶和新項目雙激增

進入2023年Q1以來,NFT市場回暖態勢明顯,交易活躍度明顯提升。

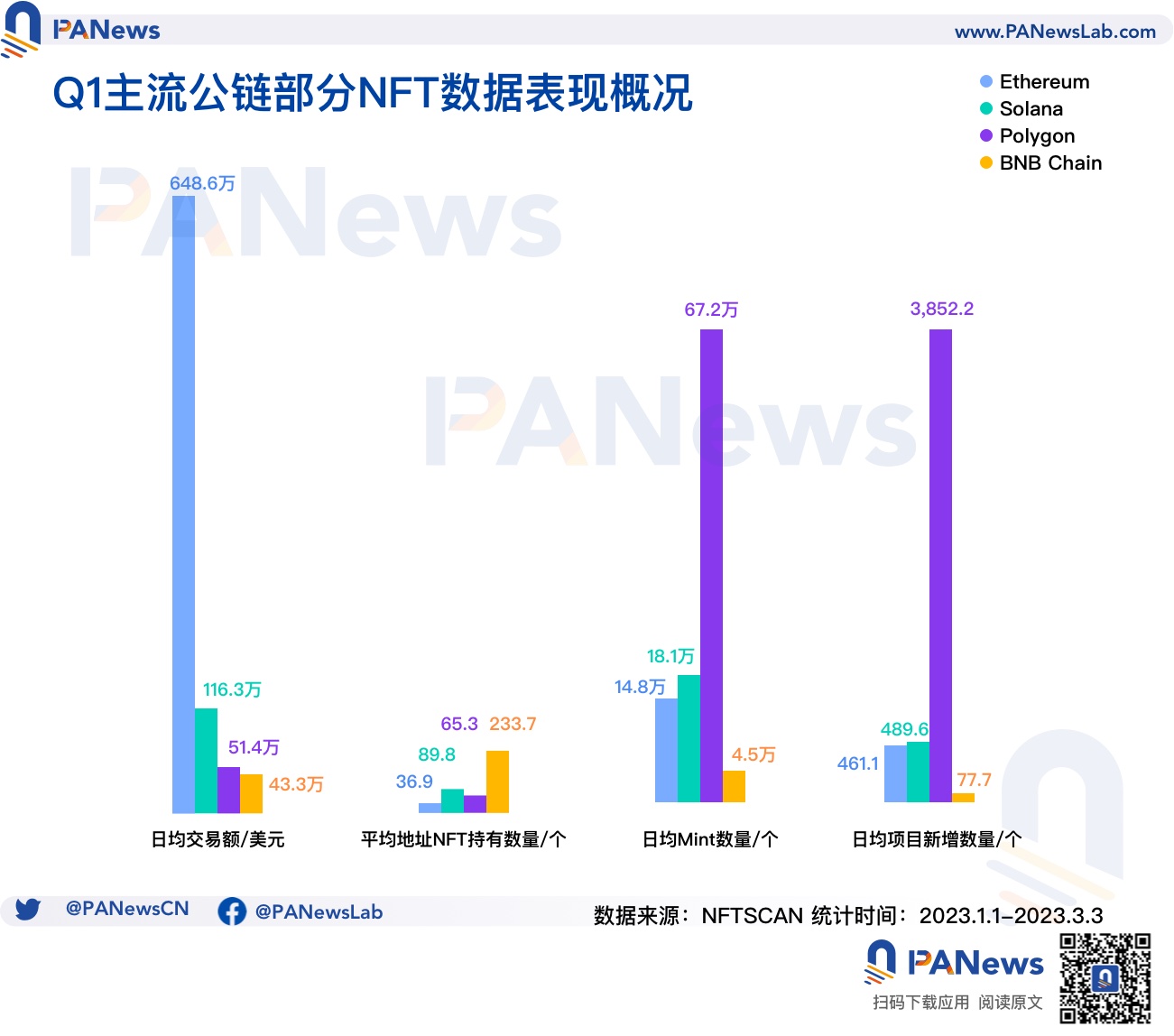

今年第一季度,NFT市場的總交易額也已突破600億美元,增長了約67.9億美元,日均交易量超754.4萬美元。其中,Ethereum以583.8億美元的總交易額佔據97.3%的市場份額,Solana、Polygon和BNB Chain則為2.5%。從日均交易額來看,Ethereum以超648.6萬美元的日均交易額穩居首位,其次是Solana為116.3萬美元,Polygon則為51.4萬美元,而BNB Chain僅為43.3萬美元。但從市場擴張速度來看,Solana和Polygon的交易額增長速度處於領先位置,分別為36.5%和27.7%,而BNB Chain為14.7%,Ethereum則為12.5%。

NFT新鑄造數量也是NFT市場交易活躍度的重要指標之一,第一季度共有超1億個NFT資產被鑄造,增長速率超15.6%,日均新鑄造量為112.7萬個。其中,Polygon新鑄造數量最多,約佔新鑄造總數的60.5%,日均鑄造量約67.2萬個;其次是BNB Chain約佔總數的16.2%,日均鑄造近18.1萬個;Ethereum和Solana累計鑄造數量約174.9萬個,日均鑄造僅為整體的17.1%,遠低於平均數。

與此同時,隨著NFT項目數量也出現了顯著增長,本季共新增了超46.4萬個項目,平均每日以約5155個的速度新增。其中,Polygon的上新項目激增34.6萬個,佔總數的74.5%,日均新增3884個項目;BNB Chain和Ethereum分別為約4.4萬個和4.1萬個,Solana則僅為6998個新增項目,且它們的日均項目增長速度均較低。

而從用戶規模增長來看,NFT資產相關的交互錢包地址數超9272.4萬個,第一季度上漲了22.7%。其中,BNB Chain和Polygon的地址數分別以31.8%和21.8%速度增長,兩者總地址數佔總體的83.2%,前者的平均每個錢包地址持有的NFT資產數量達233.7個,後者為65.3個;Solana和Ethereum增速分別為14.1%和12.7%,其中Ethereum低於整體錢包地址所持有資產數量的平均值。

藍籌NFT出現明顯分化,這些潛力股值得關注

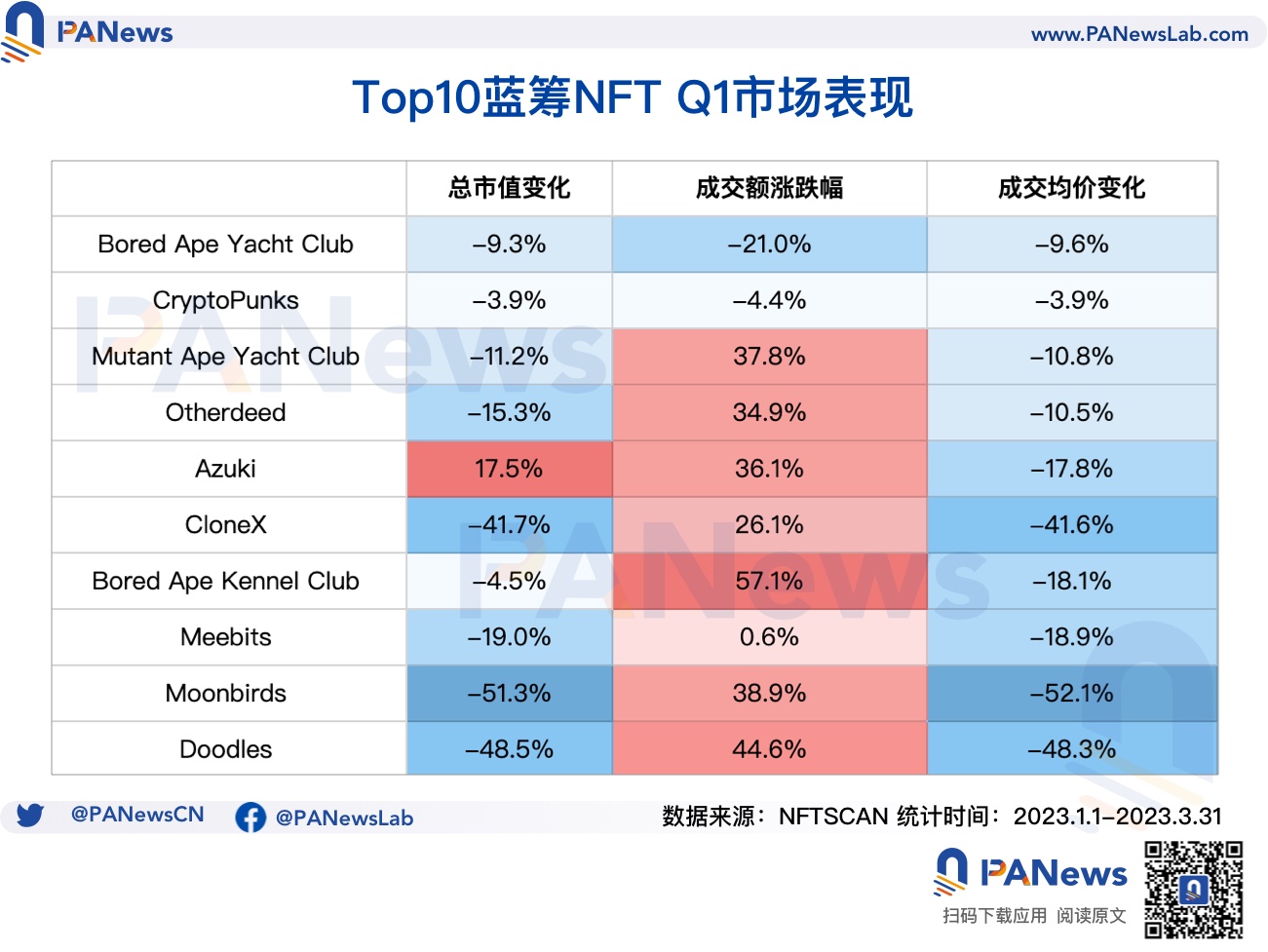

NFT總市值是追踪和衡量整個NFT市場的表現最為直接和具象的鏈上指標之一。 2023年第一季度,NFT總市值回升至294.7億美元,增長幅度達82.5%。儘管整體NFT市值增長超133.3億美元,但藍籌項目作為更具抗跌性資產,發展現狀卻並不容樂觀,且出現明顯分化。

從以太坊上具有代表性的Top 10頭部項目的第一季度表現來看,這些藍籌項目的市值並未隨著整體市場上升,反而縮水約4.1億美元,整體平均跌幅達18.72%。其中,Azuki的表現堅挺,市值上漲了17.5%,Bored Ape Yacht Club、CryptoPunks、Otherdeed、Bored Ape Kennel Club和Azuki並未出現明顯跌幅,平均下跌4.4%,但CloneX、Moonbirds、Doodles和Meebits的市值則出現大幅下降,平均跌幅達40.1%。

同時,藍籌NFT資產的抗風險能力減弱,本季整體成交均價平均下跌超23.1%,其中,CloneX、Moonbirds和Doodles價格跳水明顯,平均均價下跌47.3%;CryptoPunks、Bored Ape Yacht Club、Otherdeed和Mutant Ape Yacht Club的均價略有下降,平均為8.7%。不過,藍籌NFT仍受市場資金青睞,整體成交量平均漲幅達14.7%,其中Yuga Labs系的項目整體上漲明顯,平均漲幅達27%。

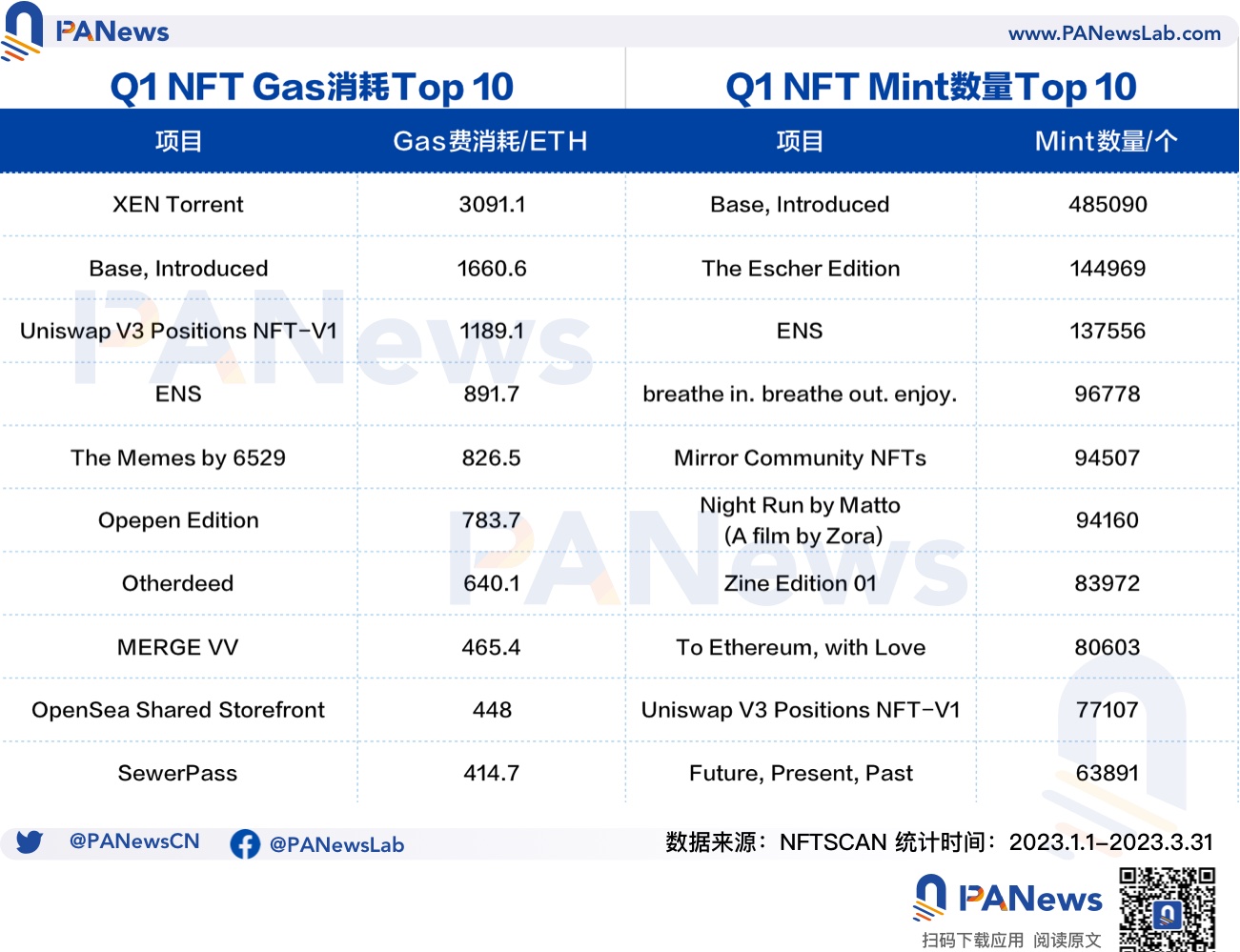

與此同時,從以太坊的Gas消耗情況可以觀察出活躍的種子選手。第一季度Gas消耗Top 10的NFT項目共消耗超1萬枚ETH,其中XEN Torrent、Base, Introduced、Uniswap V3 Positions NFT-V1和ENS是Gas消耗的主力軍,共累計貢獻了近四分之一的Gas消耗量。

另外,鑄造數量也是衡量項目火爆程度的指標之一。從統計的以太坊上Mint數量Top 10的NFT來看,這些項目在第一季度的鑄造總量超135.8萬個,佔整體的9%。其中Base, Introduced、The Escher Edition和ENS的鑄造量遠超其他項目,共鑄造了超76.7萬個NFT。

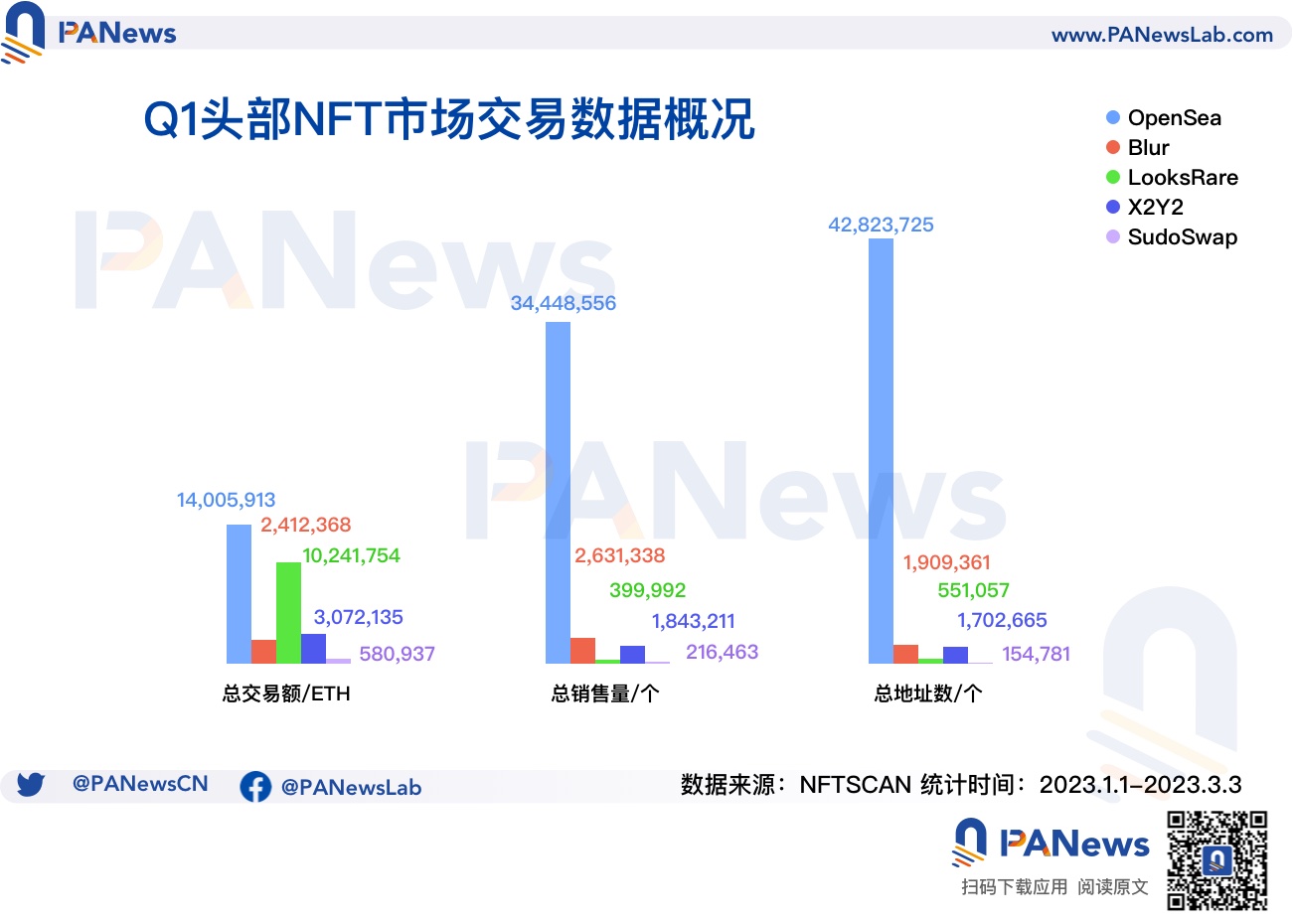

交易市場增速被Blur碾壓,OpenSea仍具備顯著優勢

流動性是資產的生命,二級市場的出現為NFT注入了更高的流動性,且為市場規模的擴張提供強有力的支撐。本篇選取5個頭部交易市場來觀察NFT資產在二級市場的整體流動情況。

根據統計,第一季度這六大交易平台累計交易額約為3013.3萬枚ETH,上漲了約12.7%。其中Blur是上漲的主要推手,交易額高達241.2萬枚ETH,翻了超4.7倍,這與其開展的創新空投激勵和版稅制度等有關。而此前穩坐市場龍頭的OpenSea的增長速度被Blur碾壓,交易額約為1400萬枚ETH,佔總量的46.4%;LooksRare本季的交易額約為1024.1萬枚,並未出現明顯增長;X2Y2的交易額超307.2萬枚ETH,漲幅約19.3%。

從總銷售數量來看,OpenSea仍具備顯著優勢,其銷售數量達到3444.8萬個;而Blur的銷售數量在本季度飆升,翻了約4.2倍;LooksRare、X2Y2和SudoSwap交易額僅實現個位數增長。

但從用戶規模來看,情況又有所不同。雖然OpenSea以4282.3萬個地址數佔據絕對優勢,但其增長速度僅為12%;而Blur上漲約3.6倍,總地址數增至19.9萬個;X2Y2則在Q1上漲了11.1%,地址數約170.2萬個;LooksRare和SudoSwap僅分別上漲7.1%和6.9%,整體呈緩慢增長趨勢。